از انواع اسناد و مدارک مثبته می توان به فاکتورهاى خرید و فروش، رسیدهاى دریافت و پرداخت، رسیدو حواله انبار، فاکتورهاى هزینه، رسید هاى بانکی و قبوض اشاره نمود.

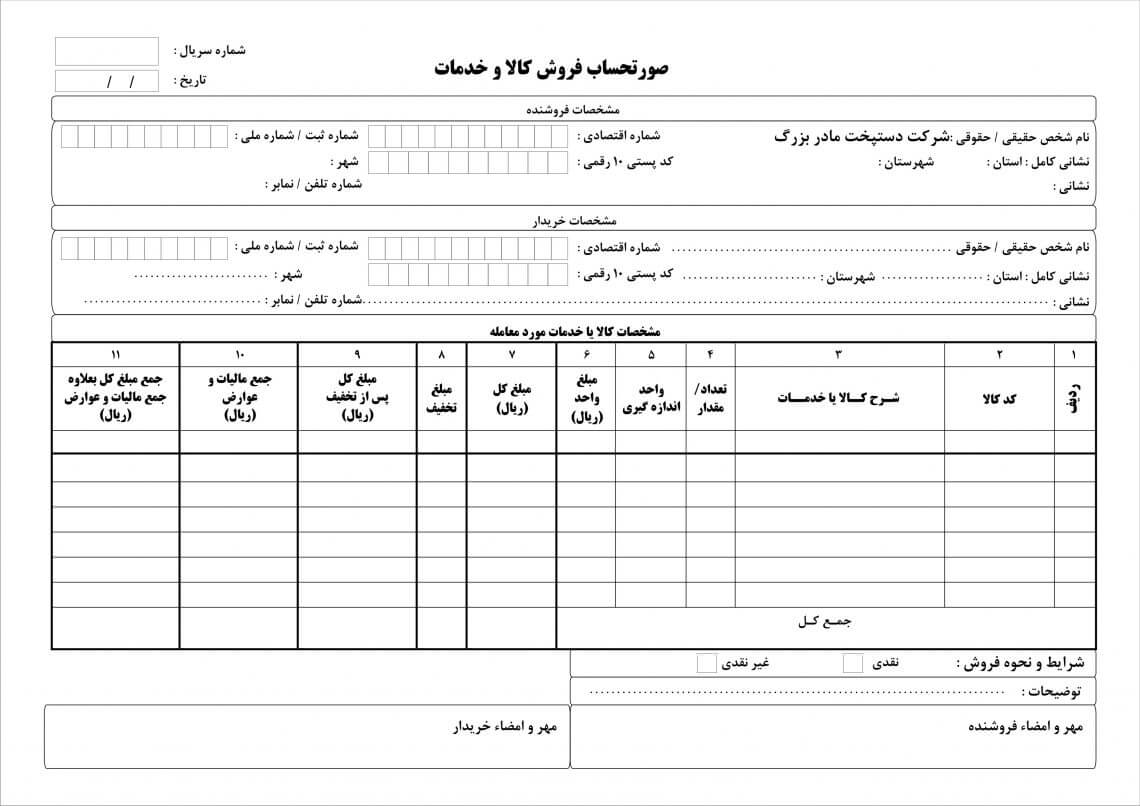

نمونهای از فاکتور رسمی فروش

فاکتور رسمی خرید

در صورتی که شرکت الف به شرکت ب کالایی به فروش برساند، فاکتور مورد نظر برای شرکت الف به منزله فاکتور فروش میباشد و برای شرکت ب به منزله فاکتور خرید خواهد بود.

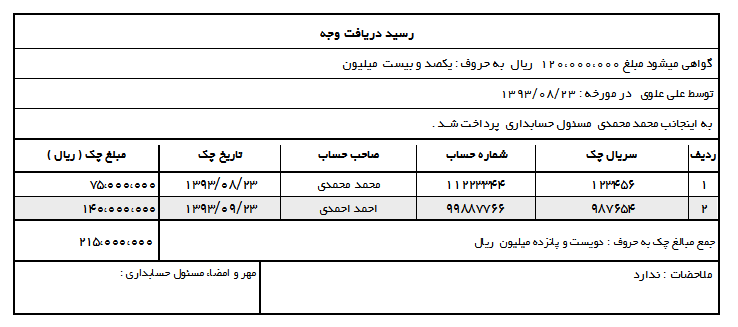

نمونه ای از رسید پرداخت

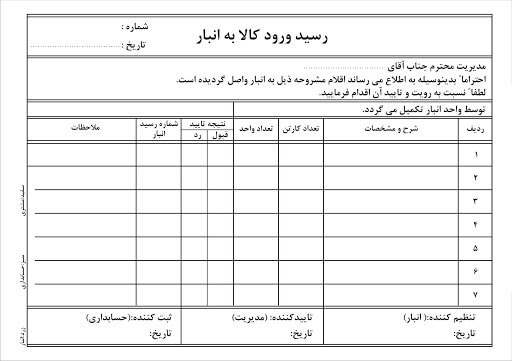

رسید انبار

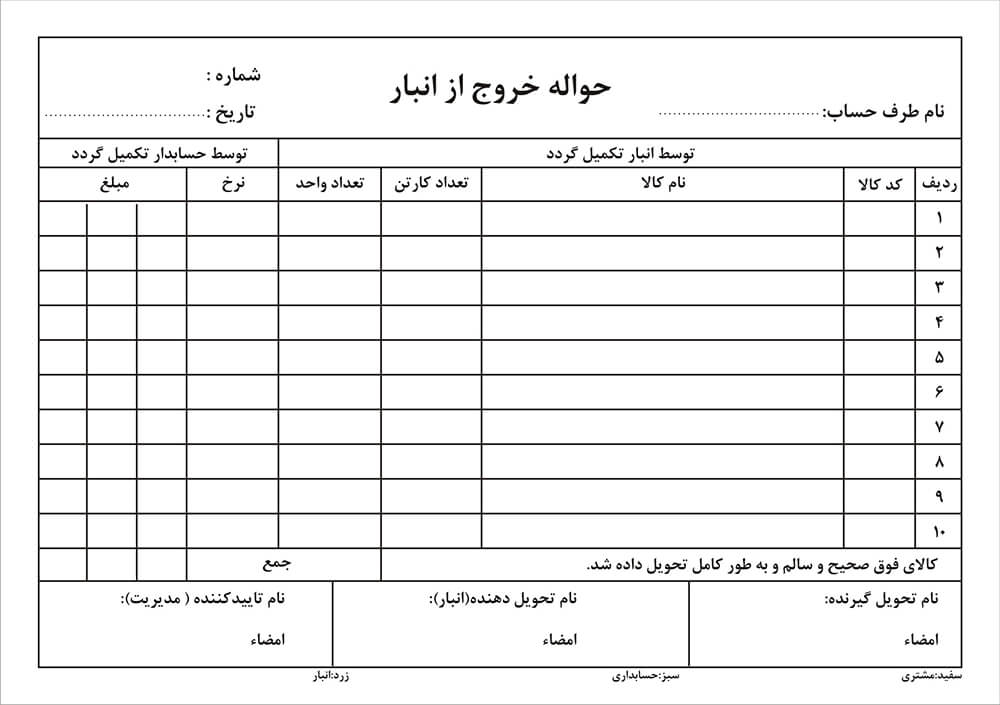

حواله انبار

نمونهای از فاکتور هزینه

رسید بانکی

رسیدهای روتین بانکی شامل رسیدهای ATM رسید POS بانکی و رسیدهای خرید اینترنتی شامل رسیدهای و صورت حساب مورد تایید اداره دارایی (با تکیه بر صورت گردش خساب بانکی خود شرکت) می باشد.

قبوض مصرفی

کلیه قبوض صادره دولتی چه به صورت اینترنتی و چاپی دارای تایید دارایی می باشد.

امتیاز شما به این محتوا

امتیاز شما به این محتواهر سؤال و یا دیدگاهی داری مطرح کن!... (خیلی سریع پاسخ میدیم)

سلام روز بخیر در مورد تایید صورت تنخواه باید چه نکاتی رو در نظر گرفت ؟؟؟؟ هزینه های انجام شده چه اسناد مثبته ایی باید داشته باشند

سلام وقت شما هم بخیر

برای تایید مدارک خرید و مورد قبول واقع شدن اسناد مثبته مربوط به تنخواه بهتره قبل پرداختن به خود اسناد یک روال استاندارد برای کل روند خرید طراحی بشه، برای انی منظور بهتره که اگر شرکت (شخص حقوقی) هستید یک شماره حساب و یک عابر کارت مستقل وی به نام شرکت تهیه بشه تا جهت شارژ و پرداخت های تنخواه از اون استفاده بشه و حتی اگر مجموعه در قالب حقیقی هم هست این تفکیک به صورتی که کارت منتسب به مدیریت باشه خیلی کار رو راحتتر میکنه، حتما قبل از واگذاری کارت ضمانتهای لازم از تنخواه گردان دریافت بشه و جهت بررسی های احتمالی توسط حسابرس (درصورت نیاز) قرار داده بشه، دستورالعملی شامل سقف اعتبارات خرید و نحوه خرید و استانداردهای درون سازمانی تهیه و به امضا تنخواه گردان رسیده و ضمیمه اسناد ضمانت وی بشه، حالا بریم برای تایید اسناد : تا جای ممکن تنخواه به صورت هفتگی کنترل و به میزان هزینه های مستند شده شارژ بشه ، در هنگام خرید فاکتورها دارای مهر (دارای شماره ثابت و نام و نشان مشخص) باشه ، رسید پز بانکی دقیقا به میزان فاکتور (پس از کسر تخفیف) با پز با عنوان فروشنده (که مرتبط با صادر کننده فاکتور باشد) دریافت و ضمیمه گردد، در بسیاری از شرکتها که بحث کنترل قوی تر اجرا میشود رسیدی دارای شماره سریال در قالب دفترچه چاپ میشود که فروشنده موظف به امضاء آن با درج کد ملی و شماره ثابت و همراه خود هست که در صورت امکان توصیه میشه.

برای هزینه های مازاد اعتبار تایین شده و یا بالاتر از حد نسب حتما شرکت باید راسا اقدام نموده و در قالب فاکتور رسمی خرید را انجام دهد، توصیه ما برای تمام شرکتها در صورت بالا بودن رقم این است که حتما پیش فاکتور سه شرکت (فروشنده) جهت بهایابی محصول رقابتی انجام دهند تا دارای خرید آنها دارای اعتبار قابل قبولی باشد. (نکته : پیش فاکتور صادره مطابق فاکتور رسمی باید دارای مشخصات شامل کد اقتصادی و پستی و شماره و آدرس دقیق و ریز اقلام مورد سفارش از حیس تعداد و مقیاس- واحد اندازگیری یکسان باشند). در صورت انتخاب شرکت برای خرید شرح نحوه تسویه در زیل فاکتور درج و کپی مستنداد شامل رسید حواله به فروشنده و یا چک پرداختی ضمیمه شود. (نکته پایانی: حواله و یا در وجه گیرنده چک باید صراحتا به فروشنده (شخص حقیقی و یا نام شرکت شخص حقوقی) اشاره داشته باشد)

امیدوارم که توضیحات کامل و جامع باشه، ممنون از همراهی شما با آکادمی رشد مالی