سیر رو به رشد و جارى در موسسات و شرکتها باعث شده فعالیت ها نیز افزایش یابد؛ به این نکته باید توجه داشت که هریک از فعالیت هاى کوچک و بزرگ مستلزم صرف هزینه هاى بسیارى می باشد ،با علم به اینکه براى پرداخت هریک از این هزینه ها نیاز به انجام مراحل ادارى و همچنین صرف وقت فراوان می باشد، به همین دلیل از راه حل جالب و کم ریسکی در شرکتها استفاده می نمایند که فرایند آن را توضیح می دهیم.

براى تهیه لوازم پذیرایی دفتر یا خرید ملزومات ادارى مانند قلم و کاغذ، پرداخت هاى که براى هزینه حمل و نقل و باربرى پرداخت می شود و یا هزینه آژانس، هزینه پیک و چنین مواردى مقرون به صرفه نیست که چکی براى هریک از این موارد از حساب شرکت کشیده شود؛ بنابراین شرکتها براى سهولت در کار و انجام امور روزمره در موسسه مقدارى وجه نقد براى پرداخت چنین منابع جزئی نگهدارى می نمایند که این وجه بعنوان وجه تنخواه یا وجه تنخواه گردان نامیده می شود .

این وجه تحویل یکی از پرسنل موسسه یا شرکت می باشد که در زمان انجام هزینه ها و پرداخت آن مدارک مثبته پرداخت که تحت عنوان رسید پرداخت می باشد، به همراه فاکتور یا قبض مربوطه را تنخواه گردان از دریافت کننده وجه دریافت می نماید.

این هزینه ها هرچند جزئی هستند، اما با گذشت زمان بدلیل حجم بالاى این پرداخت ها از سوى تنخواهگردان در یک دوره مالی ممکن است که از مبلغ چشمگیرى برخوردار شوند و به همین دلیل مسولیت حائز اهمیت تنخواه را به فردى می دهند تا بتوانند درهر دوره حساب تنخواه را مورد بررسی و کنترل قرار دهند .

بنابراین به طور کلی، هدف از ایجاد تنخواه، پرداخت سریع بهاى خدمات و کالاهایی است که به طور روزمـره در جریـان فعالیـت شرکت خریده میشود و همچنین ایجاد سهولت و تسریع در امر پرداخت و کاهش حجم و هزینه عملیات پرداخت از طریق بانک و نیز افزایش میزان کنترل وجوه نقد است.

تنخواه گردان روند پرداخت را بدون نیاز به صدور چک یا دیگر اوراق بهادار تسریع میکند. هر موسسه مبلغ معینی را در بودجهسالانه خود به عنوان تنخواه گردان تعیین میکند و آن را در مقابل رسید به یک یا چند کارمند میسپارد تا بسته به نیاز خرجکنند. در پایان سال مالی یا در دورههاى کوتاهتر به حساب تنخواه گردان و صورت خرجها رسیدگی میشود و اگر مبلغی از آن باقیمانده باشد به شرکت باز گردانده میشود.

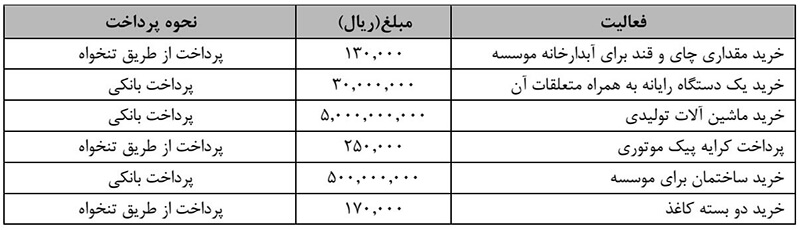

مثال: هزینه هاى زیر بررسی می شود و هر کدام از پرداختها از بانک یا از تنخواه گردان انجام می گیرد:

بنابراین، می توان بر حسب تجربه، دریافت که چه هزینه هایی در زمره هزینه هاى قابل قبول براى تنخواه هستند و چه هزینه هایی را تنخواه اجازه ندارد پرداخت نماید. البته موارد مجاز براى انجام هزینه تنخواه، براى هر شرکتی متفاوت است و هر شرکت بنا بر نیازهاى خاص خود، اجازه پرداخت موارد و همچنین مبالغ خاص را میدهد.

تنخواه دار: کسی که مبلغ مشخصی پول نقد موسسه را در اختیار دارد و با توجه به رفتار حرفه اى ، حسن نیت و استفاده صحیح و درست، به نحوى که در امانت خیانت ننماید، پرداخت مبالغ هزینه هاى جزئی موسسه را بر عهده دارد.

امتیاز شما به این محتوا

امتیاز شما به این محتوا