در این مقاله و در ادامه مطالب مقدماتی حسابداری به اجزای اصلی معادله اساسی حسابداری یعنی دارایی، بدهی و سرمایه و جایگاه آنها در ترازنامه حسابداری، خواهیم پرداخت.

منابع اقتصادی متعلق به واحد اقتصادی است که انتظار می رود در آینده منفعتی برای واحد اقتصادی داشته باشند. دارایی ها به دو دسته کلی جاری (کوتاه مدت) و غیر جاری (بلند مدت) تقسیم می شوند.

آن دسته از دارایی ها که کمتر از یک دوره مالی برای واحد تجاری منافع خواهند داشت در دسته بندی غیر جاری قرار خواهند گرفت. تمام دارایی ها به ترتیب نقد شوندگی در ترازنامه مرتب و دسته بندی می شوند. به عبارتی قابلیت نقد شدن هر حساب نسبت به حساب های دسته قبل و نسبت به حساب های دسته بعد خود بیشتر است.

بنابراین دارایی های جاری در بالا و دارایی های غیر جاری در دسته بعدی دسته بندی خواهند شد. در دسته دارایی های جاری نیز نقد و بانک اولین رقم ترازنامه در قسمت دارایی ها خواهند بود، که به دلیل قابلیت بالای آن در نقد شوندگی اوین عنوان می باشد.

موجودی صندوق و بانک در این دسته قرار دارند. موجودی صندوق اشکال مختلفی دارد برای مثال وجه نقدی که صندوق موسسه نگهداری شود یا تنخواه گردان ها و موجودی بانک ها نیز که در شعب مختلف افتتاح می کنیم (مثلا حساب پس انداز 20035669 بانک ملت شعبه ونک)

سرمایه گذاری کوتاه مدت (جاری) نوعی از سرمایه گذاری است که به راحتی قابلیت نقد شوندگی دارد؛ برای مثال اوراق و یا سهامی که برای سرمایه گذاری به مدت یکسال خریداری می شود.

این گروه از دارایی ها از ارائه خدمات و یا فروش به مشتریان به صورت نسیه، ایجاد می شود. این گونه حسابها یا بر اساس اعتبار افراد و یا در پی دریافت چک و دیگر اسناد تجاری از آن ها ایجاد می شود و معمولا با تقسیم بندی به تجاری و غیر تجاری، همهی مطالبات پوشش داده می شود.

این گروه شامل وام و مساعده کارکنان، سپرده های موقت و طلب از شرکت ها و اشخاص می شود. به حساب های دریافتنی بدهکاران نیز اطلاق می شود.

موجودی مواد و کالای قید شده در ترازنامه بر اساس استانداردها شامل 4 گروه از مواد است:

سفارشات شامل مواد و کالاهایی می شود که خریداری شده و به دلایل متعدد هنوز نزد موسسه وجود ندارد؛ مثل کالاهای بین راهی و یا خریدهایی که با اعتبارات اسناد انجام می شود (منظور همان خریدهای خارجی است).

به بالغی که قبل از انجام هزینه پرداخت می شود پیش پرداخت گفته می شود. هزینه هایی که پیش پرداخت آنها صورت گرفته است، در طول سال و به مرور زمان منقضی خواهند شد مانند: پرداخت اجاره. اگر پیش پرداخت بیشتر از یکسال باشد باید در قالب دارایی های غیر جاری گزارش گردد.

سرمایه گذاری های بلند مدت به طبقه ای از سرمایه گذاری ها گفته می شود که به قصد استفاده مداوم در فعالیت های تجاری استفاده میشود.

تفکیک سرمایه گذاری های به بلندمدت و کوتاه مدت به نظر و تصمیم مدیریت بستگی دارد که یک سرمایه گذاری را برای مدت کوتاهی استفاده کند (که در این صورت در قسمت دارایی های جاری گزارش می شود) و یا اینکه تصمیم داشته باشد سرمایه را برای مدت طولانی تری مورد استفاده قرار دهد (که در این صورت سرمایه گذاری بلند مدت قلمداد می شود)

دارایی های ثابت مشهود به دارایی هایی اطلاق می شود که دارای دو ویژگی زیر باشد:

این نوع دارایی یک نوع دارایی غیر پولی و غیر عینی و قابل تشخیص است. مانند سرقفلی، حق امتیاز آب و برق و تلفن، حق بهره برداری، حق تالیف، نرم افزار مالی و اداری و …

به حقوق مالی اشخاص غیر از مالک نسبت به دارایی های یک واحد اقتصادی بدهی گفته می شود. در واقع بدهی تعهدات مالی یک واحد اقتصادی به طلبکاران (بستانکاران) ناشی از معاملات یا سایر رویدادهای گذشته است.

بدهی دارای ماهیت بستانکار است و انواع مختلف دارد که شامل موارد زیر است:

بدهی ها نیز به دو دسته جاری و غیر جاری دسته بندی می شوند که بر اساس آنکه کمتر از یکسال یا بیشتر از یکسال پرداخت شوند به این دو گروه دسته بندی شدند.

به تعهداتی که ناشی از خرید مواد و کالا باشد گفته می شود و به دو دسته تجاری و غیر تجاری تقسیم می شوند. آن دسته از حسابها و اسناد پرداختنی که مربوط به واحد تجاری است، حسابها و اسناد پرداختنی تجاری و در صورتی که مربوط به مواردی بجز عملیات اصلی موسسه باشند حسابها و اسناد پرداختنی غیر تجاری نامیده می شوند.

اگر این حسابها ظرف یکسال از تاریخ ترازنامه تسویه گردند کوتاه مدت و بیش از آن در دسته بلند مدت دسته بندی می شوند. به حسابهای پرداختنی بستانکاران نیز اطلاق می شود.

به مبالغی که به ازای انجام تعهداتی در آینده از مشتریان دریافت می گردد، پیش دریافت گفته می شود. بدیهی است این دریافتها برای موسسه تعهداتی ایجاد خواهد کرد که به همین دلیل در زمره اقلام بدهی آورده می شوند. از جمله این گونه پیش پرداخت ها می توان به پیش دریافت فروش اشاره نمود.

به دلیل اختلافات بین قوانین مالیاتی و استانداردهای حسابداری، بدهی مالیاتی به اداره دارایی تا زمان قطعی شدن آنها به عنوان یک تعهد قلمداد می شود مانند مالیات بر درآمد پرداختنی و مالیات بر حقوق پرداختنی و … که در این دسته گنجانده می شوند.

این مورد غالبا جزء بدهی های جاری قلمداد می شود و با مصوبه مجمع عمومی ایجاد می گردد.

تمامی وام های دریافتی در این دسته قرار می گیرند. باز هم در صورتی که سررسید یک وام ظرف یکسال باشد در دسته بدهی های کوتاه مدت و در صورتی که بیش از یکسال باشد در دسته بدهی های بلند مدت طبقه بندی می شوند.

طبق قانون کار کارفرما موظف است برای کارگرانی که بیش از یک سال در واحد مشغول به فعالیت هستند هر سال معادل یک ماه حقوق به عنوان سنوات یا مزایای پایان خدمت به آنها پرداخت نماید.

حق با ادعای مالی مالک یا مالکین واحد اقتصادی نسبت به دارایی های واحد اقتصادی را سرمایه می نامند که از کسر جمع بدهی های واحد تجاری از جمع دارایی های آن حاصل می شود.

سرمایه دارای ماهیت بستانکار و انواع مختلف دارد که شامل موارد زیر است:

به آن قسمت از سود که قابل تقسیم بین سهامداران نبوده و به دلایل قانونی والزامات مدیرت (برای مثال به دلیل تقویت بنیه مالی شرکت) و قبل از تقسیم سود کسر می شود اندوخته گفته می شود.

مانند اندوخته قانونی و یا اندوخته طرح و توسعه و …

به این حساب یکی از حسابهای مهم در قسمت چپ ترازنامه است. این مورد حسابی است که مانده بستانکار آن معرف سود قابل تقسیم به سهامداران است و مانده بدهکار آن نشانگر زیان انباشته است. در هر سال، نتیجه عملکرد سالیانه (سود و زیان) به این حساب برده می شود.

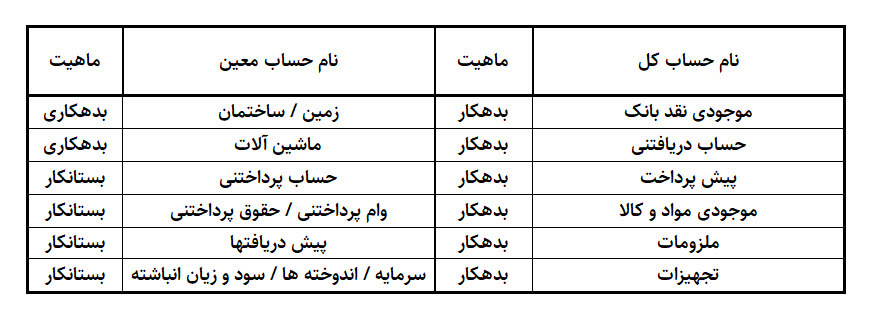

در زیر برخی از حسابهای اصلی که در ترازنامه گزارش میشود به همراه ماهیت آنها نوشته شده است:

دوره آموزشی پیشنهادی

در این دوره شما با مفاهیم اولیه و روند عملی کار حسابداری آشنا خواهید شد، مفاهیمی چون پروسه شناسایی و ثبت رویدادهای مالی، شناسایی ماهیت حسابها، روش ثبت رویدادهای مذکور در دفاتر روزنامه و کل و تهیه ترازنامه آزمایشی، را خواهید آموخت. (این دوره شامل 3 ساعت آموزش ویدئویی و کاملا رایگان است)

نظر و یا هر سؤالی در خصوص مقاله” اجزای اصلی معادله اساسی حسابداری و جایگاه آنها در ترازنامه “ دارید مطرح کنید تا پاسخ دهیم

آکادمی رشد مالی با هدف آموزش مباحث تخصصی حسابداری و مالیات در کنار به روزترین دوره های آموزشی، در کمترین زمان مهارتهای مالی و مالیاتی مخاطبان خود را ارتقا میبخشد.

ورود | ثبتنام