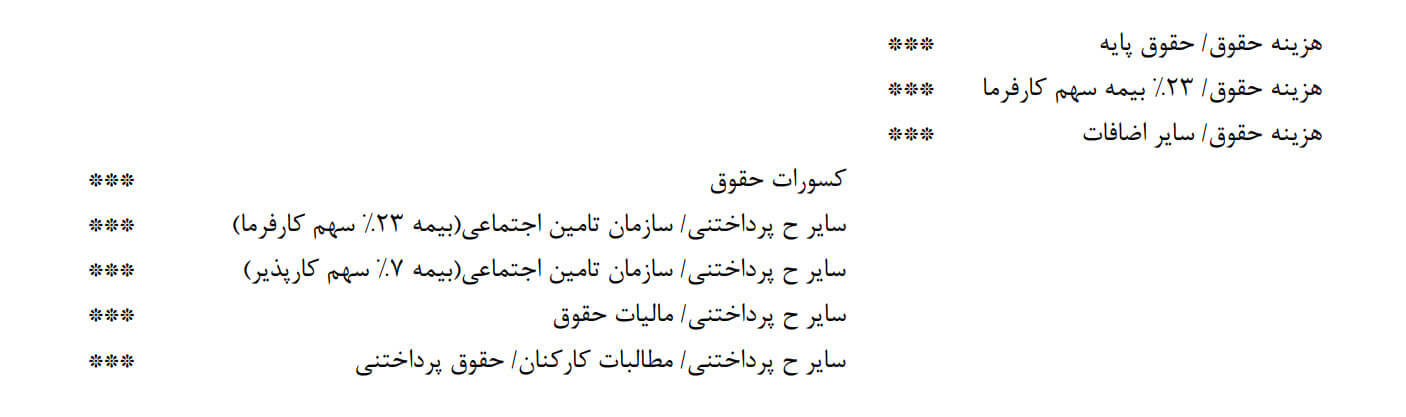

سندی خاص در حسابداری است که صرفا شامل هزینه حقوق و دیگر پارامترها می باشد و به صورت تفکیکی در پایان هر ماه صادر می گردد. این سند شامل سند تخصیص حقوق و سند پرداخت حقوق است و بهتر است این سند از سایر اسناد دیگر و مستقل زده شود.

چارچوب اصلی این سند به شرح زیر است (ثبت به صورت مرکب است) :

می توان سند بیمه را به صورت مجزا و تفکیک بر اساس بیمه 20% و 3% ثبت زد.

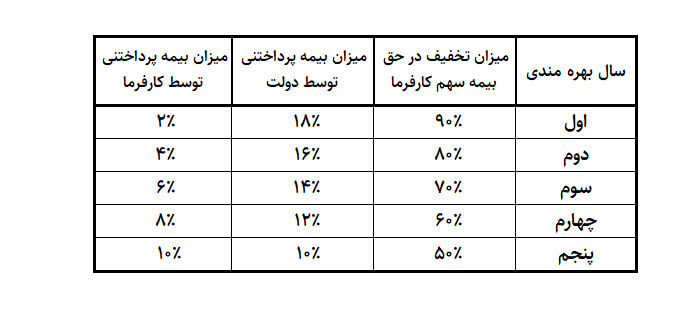

مطابق بند «و» ماده 80 قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران کارفرمایان می توانند با مراجعه به موسسات کاریابی مجاز جهت بیمه نیروهای خود از تخفیفات حق بیمه تامین اجتماعی به شرح ذیل بهره مند گردند:

براساس این ماده از قانون تامین اجتماعی، کارفرمایان در مبالغ مربوط به سهم کارفرمای بیمه خود از تخفیف برخوردار بودند ولی در حال حاضر دیگر اجرا نمی شود.

کلیه مشمولین قانون تامین اجتماعی که تابع قوانین کار و کار کشاورزی هستند مشمول مقررات این قانون می باشند. بیکار از نظر این قانون بیمه شده ای است که بدون میل و اراده بیکار شده و آماده کار باشد.

بیمه شدگانی که به علت بروز حوادث قهریه و غیر مترقبه از قبیل سیل ، زلزله جنگ ، آتش سوزی و … بیکار می شوند با معرفی واحد کار و امور اجتماعی محل از مقرری بیمه بیکاری استفاده خواهند کرد.

بیمه بیکاری به عنوان یکی از حمایت های تامین اجتماعی است و سازمان تامین اجتماعی مکلف است با دریافت حق بیمه مقرر، به بیمه شدگانی که طبق مقررات این قانون بیکار می شوند مقرری بیمه بیکاری پرداخت نماید. بیمه شده بیکار با معرفی کتبی واحد کار و امور اجتماعی محل از مزایای این قانون منتفع خواهد شد.

بیکاران مشمول این قانون کلیه حقوق و مزایا و خسارات مربوطه (موضوع قانون کار) را دریافت خواهند کرد. حق بیمه بیکاری به میزان 3% مزد بیمه شده می باشد که کلا توسط کارفرما تامین و پرداخت خواهد شد.

بیمه شدگان بیکار در صورت احراز شرایط زیر استحقاق دریافت مقرری بیمه بیکاری را خواهند داشت:

الف – بیمه شده قبل از بیکار شدن حداقل 6 ماه سابقه پرداخت بیمه را داشته باشد.

ب – بیمه شده مکلف است ظرف 30 روز از تاریخ بیکاری با اعلام مراتب بیکاری به واحدهای کار و امور اجتماعی آمادگی خود را برای اشتغال به کار تخصصی و یا مشابه آن اطلاع دهد. مراجعه پس از سی روز با عذر موجه و با تشخیص هیات حل اختلاف تا سه ماه امکان پذیر خواهد بود.

ج – بیمه شده بیکار مکلف است در دوره های کارآموزی و سوادآموزی که توسط واحد کار و امور اجتماعی و نهضت سوادآموزی و یا سایر واحدهای ذیربط با تایید وزارت کار و امور اجتماعی تعیین می شود شرکت نموده و هر دو ماه یک بار گواهی لازم در این مورد را به شعب تامین اجتماعی تسلیم نماید.

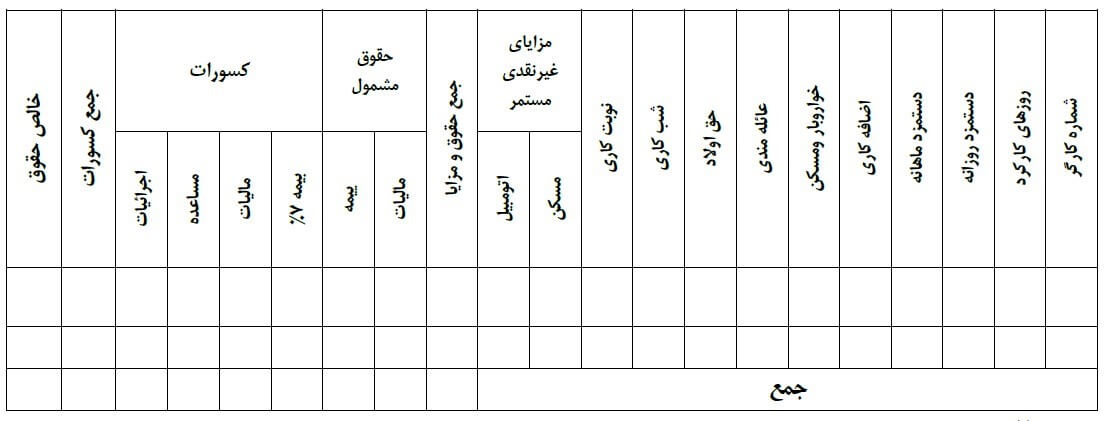

جدول زیر مبنای پرداخت بیمه شدگان بیکار می باشد:

امتیاز شما به این محتوا

امتیاز شما به این محتواهر سؤال و یا دیدگاهی داری مطرح کن!... (خیلی سریع پاسخ میدیم)

سلام

به حقوق بیکاری که توسط تامین اجتمایی پرداخت میشود کسر مالیات و حق بیمه تعلق میگیرد

و منظور از افراد تحت تکفل فرزند و تعداد فرزندان هست یا فقط فرزندان

سلام وقت بخیر

در قانون منظور از فرزندان تحت تکفل : پسرهای زیر هجده سال و یا بالای هجده سال محصل و دختران تا زمان ازدواج تلقی میشه