Version 1404

دوره جامع مالیات مشاغل

صفر تا صد مالیات کسب و کارها از تشکیل پرونده تا محاسبه مالیات

هر فعالیتی که منجر به کسب درآمد شود، مشمول قوانین مالیاتی خاص خود است. مشاغل حوزه دندانپزشکی و دندانسازی نیز به عنوان یکی از بخشهای حیاتی خدمات درمانی، از این قاعده مستثنی نیستند. از نظر سازمان امور مالیاتی کشور، کسبوکار شما یک “واحد کسبی” محسوب میشود که موظف به اجرای تکالیف قانونی از جمله تشخیص و پرداخت مالیات بر درآمد مشاغل است.

آشنایی با ساختار درآمد، هزینههای قابل قبول، و نسبت سود ناویژه (که به عنوان ضریب مالیاتی یا ضریب تشخیص درآمد مشمول مالیات شناخته میشود) برای هر حرفه دندانپزشکی، نه تنها یک ضرورت قانونی است، بلکه به شما کمک میکند تا با مدیریت صحیح اسناد و مدارک و درک دقیق از قوانین، از پرداخت مالیات اضافه جلوگیری کنید. این صفحه به منظور ارائه یک آموزش جامع و سئو شده در خصوص تکالیف مالیاتی شما تهیه شده است.

در ادامه، ما به تفصیل به بررسی ساختار درآمد و هزینههای قابل قبول و نحوه محاسبه مالیات برای مشاغل زیر خواهیم پرداخت:

ساختار درآمد: درآمد اصلی شامل حقالزحمه خدمات اولیه تشخیصی و درمانی است. این خدمات طیف گستردهای از اقدامات معمول، از جمله معاینات دورهای، پر کردنهای ساده (ترمیم آمالگام و کامپوزیت)، کشیدن دندان، جرمگیری، و نصب پروتزهای متحرک پایه را در بر میگیرد. درآمد میتواند از طریق دریافت نقدی از بیماران، پرداختهای بیمههای درمانی، یا قرارداد با سازمانها و شرکتها تأمین شود.

هزینههای قابل قبول دارایی: شامل خرید مواد مصرفی عمومی با گردش بالا (مانند انواع سمان، مواد قالبگیری معمولی، سرسوزن، و داروها)، استهلاک و نگهداری یونیت دندانپزشکی، حقوق دستیار و منشی، اجارهبهای مطب یا استهلاک ملک، و قبوض خدماتی (آب، برق، گاز) میشود. هزینههای آموزش مداوم و عضویت در سازمان نظام پزشکی نیز جزو هزینههای قابل قبول است.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| ۱۴۰۳ | خدمات | پزشک عمومی/متخصص دارای شماره نظـ. | - | - | ۲۵ درصد | ۳۷.۵ درصد | فعال |

| ۱۴۰۲ | خدمات | پزشک عمومی/متخصص دارای شماره نظـ. | - | - | ۲۵ درصد | ۳۷.۵ درصد | فعال |

| ۱۴۰۱ | خدمات | پزشک عمومی/متخصص دارای شماره نظـ. | - | - | ۲۵ درصد | ۳۷.۵ درصد | فعال |

| ۱۴۰۰ | خدمات | پزشک عمومی/متخصص دارای شماره نظـ. | - | - | ۲۵ درصد | ۳۷.۵ درصد | فعال |

| ۱۳۹۹ | خدمات | پزشک عمومی/متخصص دارای شماره نظـ. | - | - | ۲۵ درصد | ۳۸ درصد | فعال |

| ۱۳۹۸ | خدمات | پزشک عمومی/متخصص دارای شماره نظـ. | - | - | ۲۵ درصد | ۳۸ درصد | فعال |

ساختار درآمد: تمرکز درآمدی این متخصصان بر خدمات تشخیصی پیشرفته، ارزیابی بیماریهای پیچیده دهان و فک، مشاوره تخصصی قبل از جراحیهای بزرگ، و تدوین طرحهای جامع پیشگیری در سطح فردی و جامعه است. درآمد حاصل از ارجاعات پزشکی و فیشهای معاینه تخصصی، بخش عمدهای از درآمد ناخالص را تشکیل میدهد.

هزینههای قابل قبول دارایی: شامل خرید ابزار و کیتهای نمونهبرداری و بیوپسی، هزینههای همکاری با پاتولوژیست، هزینههای کتب و منابع علمی تخصصی روز، و استهلاک تجهیزات تصویربرداری و فتوگرافی داخل دهانی است. همچنین، هزینههای مرتبط با برگزاری کلاسها یا کارگاههای آموزشی در حوزه دندانپزشکی جامعهنگر نیز میتواند قابل قبول باشد.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| 1403 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۷ درصد | ۴۰.۵ درصد | فعال |

| 1402 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۷ درصد | ۴۰.۵ درصد | فعال |

| 1401 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۷ درصد | ۴۰.۵ درصد | فعال |

| 1400 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۷ درصد | ۴۰.۵ درصد | فعال |

| 1399 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۷ درصد | ۴۱ درصد | فعال |

| 1398 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۷ درصد | ۴۱ درصد | فعال |

ساختار درآمد: درآمد از محل ارائه خدمات دندانپزشکی به کودکان و نوجوانان شامل درمانهای پیشگیرانه (فیشورسیلنت، فلورایدتراپی)، درمانهای ترمیمی تحت آرامبخشی یا بیهوشی عمومی، و درمانهای اورتودنسی پیشگیری حاصل میشود. حقالزحمه مدیریت رفتار بیمار و ایجاد محیط درمانی مناسب برای کودک، بخش مهمی از درآمد است.

هزینههای قابل قبول دارایی: شامل خرید مواد و ابزارهای خاص اطفال (مانند فرزها و مواد ترمیمی رنگی یا سازگار با دندانهای شیری)، استهلاک تجهیزات سرگرمکننده و مناسب فضای کودکانه (مانلاً مانیتورهای سقف)، هزینه حقوق مشاور و روانشناس کودک (در صورت همکاری)، و هزینه تجهیز مطب با طراحی داخلی مناسب اطفال و استانداردهای ایمنی کودکان است.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| 1403 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۶ درصد | ۳۹ درصد | فعال |

| 1402 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۶ درصد | ۳۹ درصد | فعال |

| 1401 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۶ درصد | ۳۹ درصد | فعال |

| 1400 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۶ درصد | ۳۹ درصد | فعال |

| 1399 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۶ درصد | ۳۹ درصد | فعال |

| 1398 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۶ درصد | ۳۹ درصد | فعال |

ساختار درآمد: درآمد متخصصین ریشه و پریو از درمانهای بسیار تخصصی مانند ریشهدرمانی پیچیده، جراحیهای لثه و استخوان، پیوند لثه، و درمانهای زیبایی و بازسازی لثه کسب میشود. این درآمد معمولاً به دلیل بالا بودن تعرفه خدمات تخصصی و استفاده از فناوریهای پیشرفته، در سطح بالاتری قرار دارد.

هزینههای قابل قبول دارایی: بخش قابل توجهی از هزینهها صرف استهلاک و نگهداری تجهیزات گرانقیمت میشود؛ شامل میکروسکوپهای دندانپزشکی، دستگاههای لیزر درمانی و جراحی پریودنتال، تجهیزات تخصصی اندو (مانند اپکس فایندر و اندوموتور)، و سفالومتری و CBCT. همچنین هزینههای مواد جراحی، نخهای بخیه تخصصی و مواد پیوند استخوان قابل قبول است.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| 1403 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۴ درصد | ۵۱ درصد | فعال |

| 1402 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۴ درصد | ۵۱ درصد | فعال |

| 1401 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۴ درصد | ۵۱ درصد | فعال |

| 1400 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۴ درصد | ۵۱ درصد | فعال |

| 1399 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۴ درصد | ۵۱ درصد | فعال |

| 1398 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۴ درصد | ۵۱ درصد | فعال |

ساختار درآمد: منبع اصلی درآمد، حقالزحمه طراحی و نصب انواع پروتزهای ثابت، متحرک و ایمپلنتها است. این شامل ساخت روکشها، بریجها، اوردنچرها، و ترمیمهای تخصصی زیبایی است که نیازمند دقت بالا و زمانبر است. درآمد به طور مستقیم با قراردادهای با لابراتوارهای تخصصی و هزینه مواد اولیه مرتبط است.

هزینههای قابل قبول دارایی: علاوه بر هزینههای عمومی مطب، مهمترین هزینه، هزینههای لابراتواری پرداختی به دندانساز برای ساخت پروتزها است. همچنین استهلاک اسکنرهای داخل دهانی (Intraoral Scanners)، تجهیزات طرحریزی دیجیتال لبخند (DSD)، و خرید مواد اولیه با کیفیت بالا (مانند سرامیکهای گرانقیمت، زیرکونیا، و آلیاژهای مخصوص) جزو این هزینهها محسوب میشوند.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| 1403 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۸ درصد | ۵۷ درصد | فعال |

| 1402 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۸ درصد | ۵۷ درصد | فعال |

| 1401 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۸ درصد | ۵۷ درصد | فعال |

| 1400 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۸ درصد | ۵۷ درصد | فعال |

| 1399 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۸ درصد | ۵۷ درصد | فعال |

| 1398 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۳۸ درصد | ۵۷ درصد | فعال |

ساختار درآمد: این درآمد به صورت حقالزحمه خدماتی است که پزشک یا دندانپزشک بر اساس قرارداد رسمی با مرکز درمانی (بیمارستان، درمانگاه، کلینیک) کسب میکند. این مبلغ معمولاً یک درصد مشخص از کارکرد کل یا مبلغ ثابت ساعتی است و مرکز درمانی موظف به کسر مالیات تکلیفی از این مبلغ و ارائه اسناد مثبته به پزشک است.

هزینههای قابل قبول دارایی: به دلیل اینکه بخش عمدهای از هزینههای عملیاتی و تأسیساتی (اجاره، تجهیزات، پرسنل عمومی) توسط مرکز درمانی پوشش داده شده است، هزینههای این مؤدیان بسیار محدود است. شامل حق عضویت در انجمنها، هزینههای آموزش و بازآموزی، و خرید البسه و ابزار کار شخصی و تخصصی است که مستقیماً توسط پزشک تأمین شده باشد.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| 1403 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۴۵ درصد | ۶۷.۵ درصد | فعال |

| 1402 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۴۵ درصد | ۶۷.۵ درصد | فعال |

| 1401 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۴۵ درصد | ۶۷.۵ درصد | فعال |

| 1400 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۴۵ درصد | ۶۷ درصد | فعال |

| 1399 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۶۵ درصد | ۹۰ درصد | فعال |

| 1398 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۴۲ درصد | ۶۳ درصد | فعال |

ساختار درآمد: این درآمد نیز از ارائه خدمات درمانی در مراکز حاصل میشود، اما عدم وجود قرارداد رسمی یا اسناد مثبته کافی در پرونده مالیاتی، باعث میشود که سازمان امور مالیاتی تمام مبالغ دریافتی را به عنوان درآمد ناخالص در نظر بگیرد و در تشخیص، حداقل هزینهها را بپذیرد.

هزینههای قابل قبول دارایی: به دلیل فقدان اسناد، مفروضات سازمان امور مالیاتی مبنا قرار میگیرد. در عمل، سازمان مالیاتی با فرض اینکه هزینههای اصلی صفر است یا توسط مرکز پرداخت شده، حداقل یا هیچ هزینهای را قبول نمیکند. این امر به افزایش نسبت سود ناویژه (۷۵٪) و در نتیجه افزایش درآمد مشمول مالیات منجر میشود و تنها کسر معافیتهای قانونی پایه امکانپذیر است.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| 1403 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۵۰ درصد | ۷۵ درصد | فعال |

| 1402 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۵۰ درصد | ۷۵ درصد | فعال |

| 1401 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۵۰ درصد | ۷۵ درصد | فعال |

| 1400 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۵۰ درصد | ۷۵ درصد | فعال |

| 1399 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۷۰ درصد | ۹۰ درصد | فعال |

| 1398 | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۴۷ درصد | ۷۱ درصد | فعال |

ساختار درآمد: کلینیکها (شخصیت حقوقی یا حقیقی) درآمد خود را از مجموع کل خدمات ارائه شده توسط تمام پزشکان و دستیاران در مرکز کسب میکنند. این درآمد شامل حق سرویس، خدمات دندانپزشکی، و اجاره فضاهای تخصصی است.

هزینههای قابل قبول دارایی: بالا بودن هزینه اجاره یا استهلاک ملک بزرگ، استهلاک مجموعه یونیتها و تجهیزات مشترک، حقوق پرسنل اداری و پذیرش، هزینههای بازاریابی و تبلیغات محیطی، و هزینههای بالای نگهداری و استانداردسازی محیط کلینیک (مانند تأسیسات سرمایش/گرمایش، ژنراتور برق) جزو اصلیترین هزینههاست. همچنین وجوه پرداختی به دندانپزشکان همکار (که خودشان مؤدی هستند) جزو هزینه کلینیک محسوب میشود.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| ۱۴۰۳ | خدمات | - | - | صاحبان بیمارستانها، زایشگاه... | ۲۵ درصد | ۳۷.۵ درصد | فعال |

| ۱۴۰۲ | خدمات | - | - | صاحبان بیمارستانها، زایشگاه... | ۲۵ درصد | ۳۷.۵ درصد | فعال |

| ۱۴۰۱ | خدمات | - | - | صاحبان بیمارستانها، زایشگاه... | ۲۵ درصد | ۳۷.۵ درصد | فعال |

| ۱۴۰۰ | خدمات | - | - | صاحبان بیمارستانها، زایشگاه... | ۲۵ درصد | ۳۷.۵ درصد | فعال |

| ۱۳۹۹ | خدمات | - | - | صاحبان بیمارستانها، زایشگاه... | ۲۵ درصد | ۳۸ درصد | فعال |

| ۱۳۹۸ | خدمات | - | - | صاحبان بیمارستانها، زایشگاه... | ۲۵ درصد | ۳۸ درصد | فعال |

ساختار درآمد: درآمد به صورت انحصاری از ارائه خدمات تصویربرداری تخصصی دندان و فک (پانورکس، لترال سفالومتری، CBCT، پری اپیکال) حاصل میشود. درآمد بر اساس تعداد و نوع تصاویر ثبت شده و بر اساس تعرفههای مصوب یا قراردادی تعیین میگردد.

هزینههای قابل قبول دارایی: بیشترین هزینه مربوط به استهلاک و نگهداری دستگاههای گرانقیمت رادیولوژی است. همچنین هزینه مجوزهای سازمان انرژی اتمی، هزینههای حفاظت در برابر اشعه، خرید فیلم و مواد ظهور و ثبوت (در صورت استفاده از روشهای سنتی)، هزینههای نرمافزاری پردازش تصویر، و حقوق تکنسینهای رادیولوژی جزو هزینههای اصلی و حیاتی هستند.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| ۱۴۰۳ | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۰ درصد | ۳۰ درصد | فعال |

| ۱۴۰۲ | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۰ درصد | ۳۰ درصد | فعال |

| ۱۴۰۱ | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۰ درصد | ۳۰ درصد | فعال |

| ۱۴۰۰ | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۰ درصد | ۳۰ درصد | فعال |

| ۱۳۹۹ | خدمات | پزشک عمومی/متخصص دارای شماره نظام پزشکی | - | - | ۲۰ درصد | ۳۰ درصد | فعال |

ساختار درآمد: درآمد کمک دندانپزشک تجربی عمدتاً از ارائه خدمات محدود و پایه دندانپزشکی (در مناطق محروم یا با محدودیت دسترسی) کسب میشود. این خدمات شامل معاینات اولیه، کشیدن دندانهای ساده، و کارهای پیشگیرانه است. میزان درآمد به صورت محلی و بر اساس تعداد خدمات ارائه شده تعیین میگردد.

هزینههای قابل قبول دارایی: به دلیل محدودیت دامنه فعالیت، هزینهها شامل اجاره یا رهن مکان کوچک کار، خرید مواد مصرفی بسیار پایه و ضروری، نگهداری ابزار دستی و استریلیزاسیون پایه، و هزینههای مربوط به کسب مجوزهای محلی و بهداشتی است. این هزینهها معمولاً کمتر از مطب دندانپزشکان عمومی است.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| ۱۴۰۳ | خدمات | - | - | - | ۲۲ درصد | ۳۳ درصد | فعال |

| ۱۴۰۲ | خدمات | - | - | - | ۲۲ درصد | ۳۳ درصد | فعال |

| ۱۴۰۱ | خدمات | - | - | - | ۲۲ درصد | ۳۳ درصد | فعال |

| ۱۴۰۰ | خدمات | - | - | - | ۲۲ درصد | ۳۳ درصد | فعال |

| ۱۳۹۹ | خدمات | - | - | - | ۲۵ درصد | ۳۸ درصد | فعال |

| ۱۳۹۸ | خدمات | - | - | - | ۲۵ درصد | ۳۸ درصد | فعال |

ساختار درآمد: درآمد اصلی از تولید و ساخت انواع پروتزهای دندانی، ارتودنسیها و قطعات سفارشی بر اساس قالبها و سفارشهای ارسالی از سوی دندانپزشکان و کلینیکها به دست میآید. این درآمد حاصل هزینه مواد اولیه به علاوه اجرت ساخت تخصصی است.

هزینههای قابل قبول دارایی: اصلیترین هزینهها خرید مواد اولیه مصرفی کارگاهی (آلیاژها، پودر پرسلن، موم، گچ، رزین)، حقوق و دستمزد تکنسینهای متخصص، هزینههای بالای انرژی برای کورههای حرارتی و ذوب، و استهلاک تجهیزات تولیدی (مانند کوره، پرس، دستگاههای ریختهگری، و تجهیزات CAD/CAM) است. فاکتورهای رسمی خرید مواد اولیه برای لابراتوارها بسیار حیاتی است.

| سال | نوع فعالیت | نوع مشاغل انفرادی | مشمول ارزش افزوده | مشاغل هشت گانه | نسبت سود فعالیت | نسبت سود ناویژه به فروش | وضعیت |

|---|---|---|---|---|---|---|---|

| ۱۴۰۳ | خدمات | - | - | - | ۲۱ درصد | ۳۱.۵ درصد | فعال |

| ۱۴۰۲ | خدمات | - | - | - | ۲۱ درصد | ۳۱.۵ درصد | فعال |

| ۱۴۰۱ | خدمات | - | - | - | ۲۱ درصد | ۳۱.۵ درصد | فعال |

| ۱۴۰۰ | خدمات | - | - | - | ۲۱ درصد | ۳۱ درصد | فعال |

| ۱۳۹۹ | خدمات | - | - | - | ۲۱ درصد | ۳۲ درصد | فعال |

| ۱۳۹۸ | خدمات | - | - | - | ۲۱ درصد | ۳۲ درصد | فعال |

در حوزه دندانپزشکی و دندانسازی، مدیریت مالیات فراتر از یک وظیفه اداری است؛ بلکه یک استراتژی برای حفظ سودآوری و جلوگیری از جرائم سنگین است.

اصلیترین و مهمترین معافیت مالیاتی برای دندانپزشکان و دندانسازان، معافیت پایه معیشتی ماده ۱۰۱ قانون مالیاتهای مستقیم است. این معافیت که سالانه مبلغ آن تعیین و اعلام میشود، به هر شخص حقیقی (دندانپزشک، دندانساز، یا کلینیک با شخصیت حقیقی) اجازه میدهد تا کل درآمد مشمول مالیات خود را تا سقف معافیت، از پرداخت مالیات معاف کند. این تنها معافیت نیست؛ در صورت همکاری با مناطق محروم یا فعالیت در مناطق کمتر توسعهیافته، معافیتهای نرخ صفر و مشوقهای قانونی دیگری نیز برای این صنف در نظر گرفته شده که میتواند بار مالیاتی را به طرز چشمگیری کاهش دهد، به شرطی که پرونده مالیاتی شما به درستی تشکیل و مدیریت شود.

بسیاری از دندانپزشکان و دندانسازان، ناخواسته با انجام اشتباهات مالیاتی رایج خود را در معرض جریمههای سنگین قرار میدهند. مهمترین این اشتباهات، عدم ارسال به موقع اظهارنامه مالیات بر درآمد مشاغل (ماده ۹۳) است که حتی در صورت صفر بودن درآمد مشمول مالیات، جریمه غیر قابل بخشودگی به همراه دارد. سایر موارد شامل عدم ارائه کامل اسناد و مدارک هزینههای قابل قبول (به ویژه فاکتورهای لابراتواری، مواد مصرفی و حقوق پرسنل)، عدم ثبت کارتخوان در پرونده مالیاتی، و عدم تفکیک دقیق درآمدهای تخصصی (به خصوص در کلینیکها) است که همگی منجر به تشخیص مالیات به روش علیالرأس و تضییع حقوق مؤدی میشود.

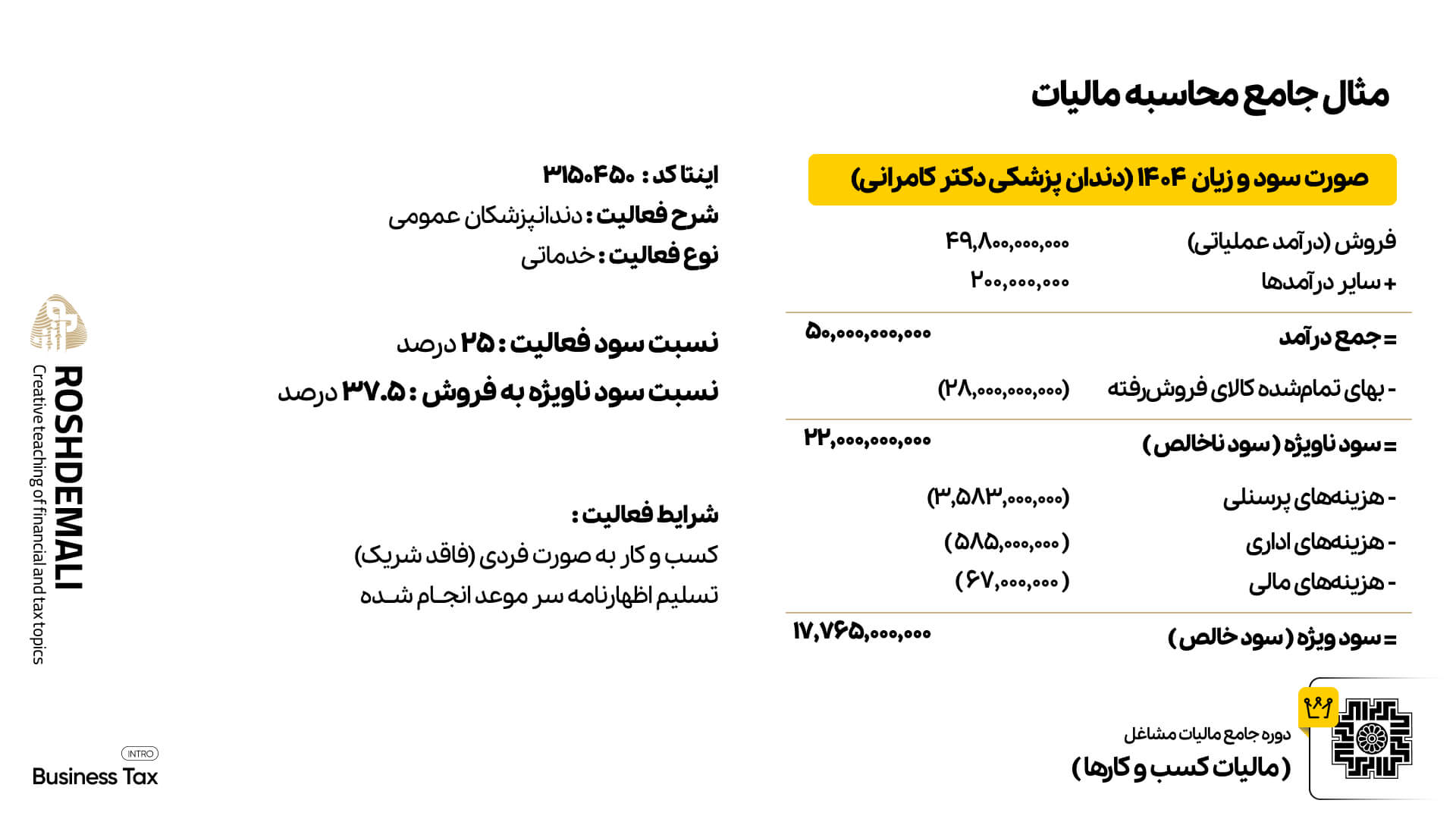

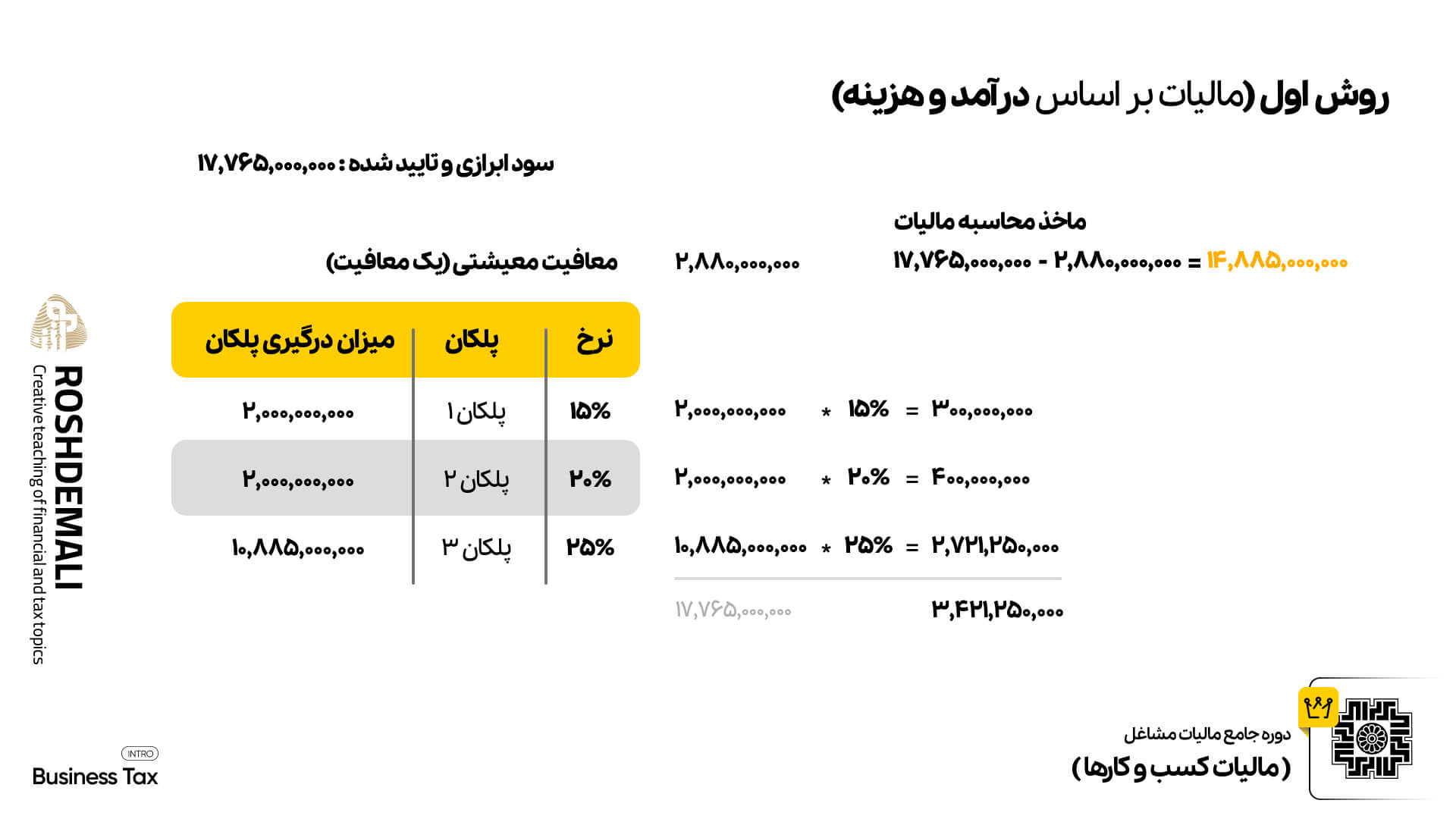

محاسبه مالیات بر درآمد مشاغل این صنف بر اساس فرمول ساده اما حیاتی انجام میشود: (درآمد کل – هزینههای قابل قبول) = درآمد مشمول مالیات. در مواردی که مدارک و مستندات کافی نباشد یا مؤدی از تبصره ماده ۱۰۰ استفاده نکند، سازمان مالیاتی بر اساس ضریب مالیاتی (نسبت سود ناویژه) که برای هر تخصص (مانند ۳۷.۵٪ برای دندانپزشک عمومی یا ۵۷٪ برای متخصص پروتز) تعیین شده است، مالیات را تشخیص میدهد. در این حالت، ابتدا درصد سود ناویژه از کل فروش شما کسر میشود تا درآمد مشمول مالیات به دست آید و سپس نرخهای پلکانی ماده ۱۳۱ بر آن اعمال میگردد. آشنایی با این روشها، به ویژه روش الراس، تعیینکننده میزان مالیات نهایی شماست.

سوالات متداول مالیاتی صنف دندانپزشکی و دندانسازی

بله. بر اساس قانون، تمامی مشاغل پزشکی و پیراپزشکی، از جمله دندانپزشکان، موظف هستند دستگاه کارتخوان (POS) را در مطب یا کلینیک خود نصب کرده و آن را به پرونده مالیاتی متصل کنند. درآمدهای ثبت شده از طریق کارتخوان، مستقیماً به عنوان بخشی از درآمد ناخالص در اظهارنامه لحاظ میشود و عدم استفاده یا پنهانسازی آن، میتواند مشمول جریمههای سنگین و تشخیص علیالرأس شود.

بله، هزینههای لابراتواری جزو مهمترین و پرحجمترین هزینههای قابل قبول برای دندانپزشکان، به ویژه متخصصین پروتز، محسوب میشود. اما پذیرش آن مشروط به ارائه فاکتور رسمی و معتبر از سوی لابراتوار دندانسازی به نام دندانپزشک، و ثبت آن در اسناد مالی است. اگر لابراتوار دارای پرونده مالیاتی باشد، این هزینهها به سادگی مورد قبول واقع میشود.

ضریب سود ناویژه (مثلاً ۳۷.۵٪) در واقع نسبت ناخالص سود به فروش کل است و برای محاسبه درآمد مشمول مالیات در روش تشخیص علیالرأس استفاده میشود. این ضریب در تعیین مالیات قطعی (در صورت عدم ارائه مدارک) مبنای کار است. در حالی که ضریب سود فعالیت (مثلاً ۲۵٪) ضریبی است که برای هدفگذاری و تحلیلهای داخلی سازمان مالیاتی استفاده میشود و معمولاً مستقیماً در محاسبه مالیات نهایی کاربرد ندارد، مگر اینکه مالیات توافقی (تبصره ۱۰۰) مبنا قرار گیرد.

به عنوان یک دندانساز، همیشه نگران نحوه محاسبه هزینههای مواد اولیه و فاکتورهای لابراتواری بودم. بخش مربوط به هزینههای قابل قبول در این دوره، چشم من رو باز کرد. حالا میدونم چطور اسناد رو جمعآوری کنم تا بیشترین معافیت قانونی رو اعمال کنم. واقعاً راهنمایی عملی و بینظیری بود.

امید رضایی

مدیر لابراتوار دندانسازی "آریا"مبحث مالیات حقوق کارکنان کلینیک (دستیاران و منشیها) همیشه برای من گیجکننده بود. با دیدن اسلایدهای دوره "آکادمی رشد مالی"، حالا میتونم بدون کمک حسابدار، لیست حقوق رو به موقع ارسال کنم و از جریمههای تأخیر در تکالیف قانونی جلوگیری کنم. بسیار کاربردی و متمرکز بر نیاز کلینیکها بود.

دکتر محمدیوسف کمالی

متخصص ارتودنسی و صاحب کلینیکفکر میکردم چون در مرکز درمانی قرارداد دارم، مالیاتم کسر شده و نیازی به کار دیگری نیست. اما بعد از این دوره فهمیدم باید اظهارنامه ارسال کنم و از معافیت ماده ۱۰۱ استفاده کنم. نکتههای مربوط به نحوه کسر مالیات تکلیفی و رفع ابهام بسیار دقیق آموزش داده شد.

دکتر پروانه علوی

دندانپزشک همکار در بیمارستان، شیرازآموزشهای این دوره به من کمک کرد تا ضرایب مالیاتی تخصصی خودم (پروتزهای دندانی) رو درست محاسبه کنم و جلوی تشخیص علیالرأس رو بگیرم. برای اولین بار، اظهارنامه مالیاتی رو کاملاً منطبق با واقعیتهای درآمد و هزینههای مطب خودم پر کردم. واقعاً دانش پولسازیه.

دکتر آرش نیکبین

متخصص پروتزهای دندانی، اصفهانبخش مربوط به مدیریت کارتخوانهای بانکی و اتصال آن به پرونده مالیاتی، کلید حل مشکل من بود. با مشاوره قبلی کلی سردرگم بودم، اما در دوره "آکادمی رشد مالی" به وضوح آموزش داده شد که چطور تراکنشهای شخصی و کاری رو تفکیک کنم و گرفتار جریمه نشم.

دکتر نسرین حسینی

متخصص دندانپزشکی اطفالبه عنوان مالک رادیولوژی دندان (پانورکس)، بالاترین هزینه من استهلاک تجهیزات گرانقیمته. این دوره به من یاد داد چطور استهلاک رو به صورت قانونی محاسبه و در هزینههای قابل قبول لحاظ کنم تا درآمد مشمول مالیاتم به حداقل برسه. یک سرمایهگذاری عالی بود.

رضا یوسفی

مدیر مرکز رادیولوژی دهان و فکتکالیف مالیاتی و نحوه استفاده از تبصره ماده ۱۰۰ همیشه سوال اصلی من بود. این دوره تمام ابهامات رو برطرف کرد و حالا میدونم چه زمانی باید اظهارنامه کامل بفرستم و چه زمانی میتونم از توافق مالیاتی استفاده کنم. کاملاً حرفهای و بهروز با قوانین ۱۴۰۴.

دکتر مجید احسانی

متخصص درمان ریشه، مشهدبه عنوان دندانساز تجربی، همیشه نگران بودم که نداشتن مدارک رسمی حسابداری برایم مشکلساز شود. دوره به من یاد داد چطور با حداقل اسناد، درآمد ناخالص و خالص خودم را شفاف کنم تا ضریب مالیاتی ۲۱ درصدی به نفع من اعمال شود. اعتماد به نفسم در برابر سازمان مالیاتی بالا رفته.

حسن بهرامی

دندانساز تجربی، قزویندوره "آکادمی رشد مالی" مانع بزرگی در کار ما را برداشت. قبلاً بخش مالیاتی ما کاملاً متکی به حسابدار بیرون بود، اما حالا با این آموزشها، کنترل کامل مالیات بر درآمد، ارزش افزوده (برای کلینیکها) و تکالیف فصلی رو به دست گرفتیم. این یعنی کاهش هزینهها و افزایش امنیت مالی.

دکتر لادن مرادی

دندانپزشک عمومی، یزدبا دانش مالیاتی، درآمد خود را حفظ کنید!

مالیات در صنف دندانپزشکی و دندانسازی یک حوزه بسیار تخصصی با ضرایب و معافیتهای قانونی متعدد است. از معافیت پایه معیشتی ماده ۱۰۱ گرفته تا تکالیف پیچیده فاکتورهای لابراتواری و ثبت کارتخوان، هر دندانپزشک و دندانساز باید کاملاً مسلط به این قوانین باشد تا از پرداخت مالیات اضافه و جریمههای سنگین سازمان امور مالیاتی در امان بماند. دیگر نگران پیچیدگیهای پرونده و اظهارنامه مالیاتی خود نباشید! با شرکت در دوره جامع آکادمی رشد مالی، تمام ابزارهای لازم برای مدیریت حرفهای و قانونی امور مالیاتی کسبوکار خود را فرا بگیرید.

نظر و یا هر سؤالی در خصوص مقاله” مالیات دندانپزشکی و دندانسازی (۱۴۰۴) “ دارید مطرح کنید تا پاسخ دهیم

ورود | ثبتنام

تا قبل از این دوره، تشکیل پرونده مالیاتی و اینتاکد برام یک کابوس بود. فکر میکردم حتماً باید حسابدار بگیرم. آموزشهای "آکادمی رشد مالی" به قدری قدم به قدم و شفاف بود که تونستم خودم شخصاً پروندهام رو تکمیل کنم و از ضرایب مالیاتی مطبم مطمئن بشم. وقت و هزینه زیادی صرفهجویی شد.

دکتر سارا شفیعی

دندانپزشک عمومی، تهران