از پر کاربردترین فرمولهاى محاسبه استهلاک در مثالهاى زیر براى شما ارائه می گردد:

روش مانده نزولی مضاعف استهلاک با استفاده از اکسل

فرمول محاسبه استهلاک دارایی براى یک دوره معین با استفاده از روش مانده نزولی مضاعف=DDB (عامل – تعداد دوره – عمرمفید – ارزش اسقاط – هزینه اول دوره) DDB

مثال: استهلاک به روش مانده نزولی مضاعف براى تجهیزاتی که به مبلغ 20،000،000 ریال خریدارى شده است با عمر مفید 5 سال و ارزش اسقاط 4،000،000 ریال در پایان سال اول به شرح زیر:

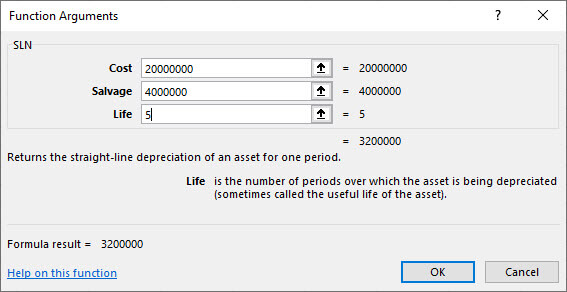

از فرمول محاسبه استهلاک دارایی با استفاده از خط مستقیم=SLN

(عمر مفید – ارزش اسقاط و هزینه اولیه) SLN

مثال: استهلاک به روش خط مستقیم براى تجهیزاتی که به مبلغ 20،000،000 ریال خریدارى شده است با عمر مفید 5 سال و ارزش اسقاط 4،000،000 ریال در پایان سال اول به شرح زیر محاسبه می شود:

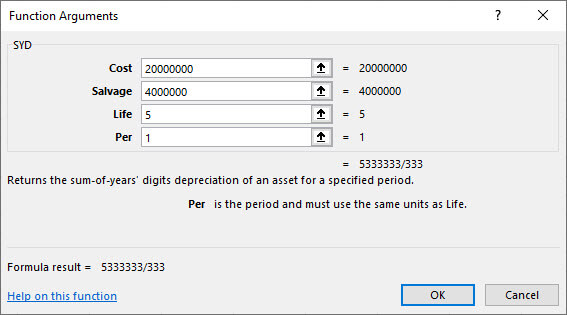

فرمول محاسبه استهلاک دارایی در یک دوره معین با استفاده از روش مجموع سنوات=SYD

(تعداد دوره – عمرمفید – ارزش اسقاط – هزینه اولیه) SYD

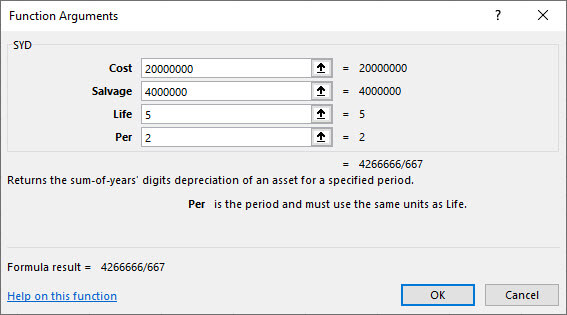

مثال: استهلاک به روش مجموع سنوات براى تجهیزاتی که به مبلغ 20،000،000 ریال خریدارى شده است با عمر مفید 5 سال و ارزش اسقاط 4،000،000 ریال در پایان سال اول به شرح زیر محاسبه می شود:

و محاسبه استهلاک براى سال دوم با این روش محاسبه می شود:

از ماده هاى اصلی مربوط به قانون محاسبات استهلاک دارایی می توان به ماده هاى 149 و 151 قانون مالیات هاى مستقیم اشاره نمود. این مواد در جلسات مربوط به امور دارایی به تفصیل تشریح خواهد گردید.

از عمده ترین موارد مربوط به ماده 149 می توان به هزینه استهلاک داراییهاى با بهاى تمام شده زیر حد نصاب قانونی اشاره نمود. براى دارایی هایی که داراى بهاى تمام شده کمتر از 11،000،000 ریال هستند، هزینه استهلاک، صرفنظر از عمر مفید واقعی و ارزش اسقاط، به صورت یکساله محاسبه گردیده و ارزش دارایی به روز می گردد.

به عنوان مثال در صورتی که واحد تجارى دارایی را به بهاى تمام شده کمتر از 9،750،000 ریال خریدارى کرده باشد، این مبلغ در بدو خرید به بهاى تمام شده ثبت گردیده و در انتهاى همان سال به صورت کامل و به ارزش کل دارایی مستهلک می گردد.

به عبارت دیگر خواهیم داشت:

نکته : قطعات یدکی و ابزار تعمیراتی معمولاً به عنوان موجودى محسوب و در زمان مصرف به عنوان هزینه شناسایی می شود. با این حال، قطعات عمده آماده جایگزینی، در صورتی که انتظار رود بیش از یک دوره مالی مورد استفاده واحد تجارى واقع شود، به عنوان دارایی ثابت مشهود محسوب می شود.

همچنین، هرگاه قطعات یدکی و ابزار تعمیراتی را تنها بتوان در ارتباط با یک قلم دارایی ثابت مشهود به کار گرفت، این اقلام به عنوان دارایی ثابت مشهود محسوب و طی مدتی که از عمر مفید دارایی مربوط تجاوز نکند، مستهلک می شود.

امتیاز شما به این محتوا

امتیاز شما به این محتوا