1- پس از تعیین شخص مورد اعتماد براى عنوان تنخواه دار، براى دریافت تضمین از او ثبت زیر زده می شود:

2- در این زمان، نیاز است تا تنخواه گردان براى اولین بار شارژ گردد(شارژ به مبلغ حد مجاز اولیه):

نکته : این ثبت نیز در هر دو روش ثابت و متغیر یکسان است.در بیشتر موارد، این ثبت داراى بستانکار اسناد پرداختنی می باشد.

3- انجام هزینه ها و شارژ مجدد تنخواه گردان:

روش متغیر

الف- ثبت هزینه ها

ب- شارژ مجدد

روش ثابت

ثبت هزینه ها و شارژ مجدد:

در این روش، دو مرحله قبل که در روش متغیر بود، به صورت یک ثبت انجام میگیرد و در حساب تنخواه گردان هیچ گردشی نخواهیم داشت.

4- بستن حساب تنخواه گردان در پایان سال

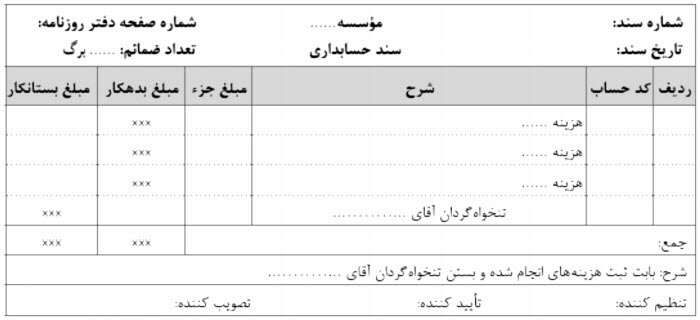

حالت اول – تمام مبلغ تنخواه گردان براى پرداخت مخارج به مصرف رسیده باشد. در این حالت، مسئول تنخواه گردان اسناد هزینه را به ترتیب تاریخ وقوع در فرم گزارش تنخواه گردان درج کرده و اصل اسناد را ضمیمه فرم نموده(تاریخ فرم روکش تنخواه، تاریخ آخرین هزینه صورت گرفته است) و به واحد حسابدارى تحویل می نماید و پس از تایید هزینه ها سند حسابدارى به شرح زیر زده می شود:

در این حالت، به طور اتوماتیک حساب تنخواه بسته می شود زیرا هیچ مبلغ دیگرى نزد تنخواه گردان باقی نمی ماند و همه مبالغ به صورت هزینه در خواهند آمد.

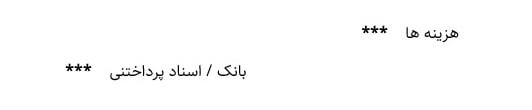

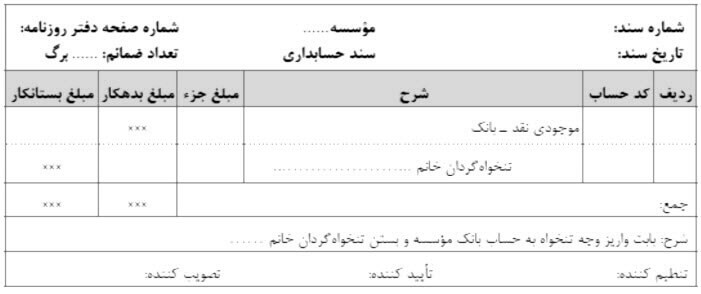

حالت دوم – در این حالت کل مبلغ تنخواه گردان به صورت کامل و خرج نشده نزد مسئول تنخواه گردان موجود است. در اینحالت، تنخواه دار هنوز هزینه اى انجام نداده است و تمام مبلغ را به حساب بانک واریز و اصل فیش را به عنوان مدرک به واحد حسابدارى ارائه می نماید:

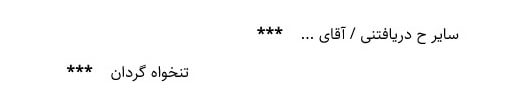

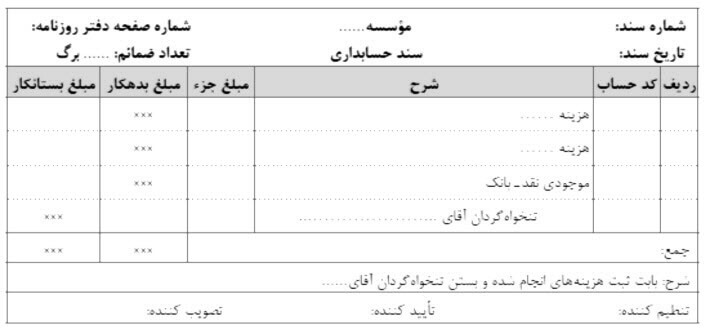

حالت سوم – در صورتی که بخشی از وجوه نقد بابت مخارج پرداخت شده باشد و بخشی از آن هنوز مانده باشد. در این حالت نیز مابقی وجهی که نزد مسئول تنخواه گردان موجود است، به حساب بانک شرکت واریز شده و فیش پرداخت آن ضمیمه اسناد و مدارک گردیده و اصل اسناد به حسابدارى تحویل می گردد و با مسئول تنخواه گردان تسویه حساب می شود. سند آن نیز به شرح زیر خواهد بود:

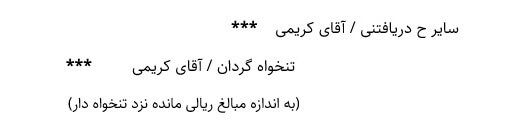

نکته : در حالت آخر، می توان مبالغ مانده را همچنان نزد تنخواه دار( براى هزینه هاى آتی که به صور ت ناگهانی بوده و از نظر در دسترس داشتن بانک، مشکلاتی پیش می آید)، حساب تنخواه گردان را به حساب دریافتنی با اسم تنخواه دار منتقل نمود. این مورد قبلا توضیح داده شده است. در این مورد ثبت زیر زده می شود:

به طور کلی می توان دو روش ثابت و متغیر را توسط جدول زیر مقایسه نمود:

دیدگاهتان را بنویسید