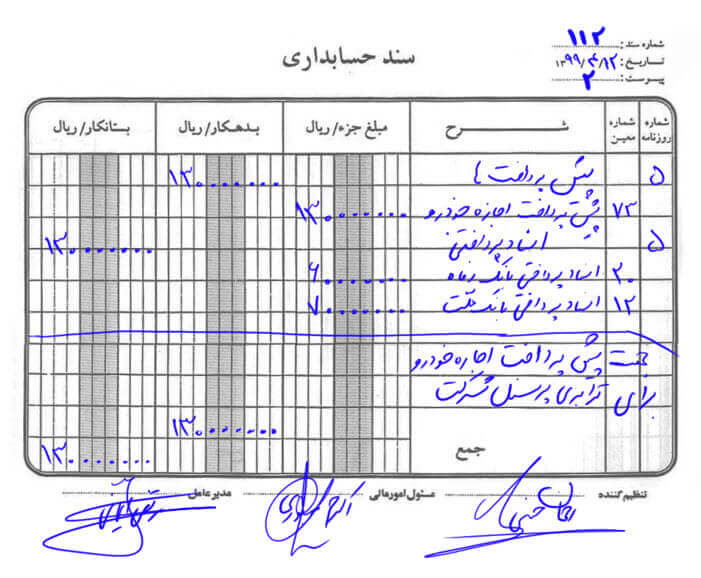

تصویر فوق نشان دهنده یک سند حسابداری است که برای مرحله تصویر سازی رویداد های مالی مورد استفاده قرار میگیرد.

برای قابل درک شدن معادله حسابداری و تصویرسازی رویدادهای بسیار ساده حسابداری و تاثیرشان در معادله حسابداری را بررسی می کنیم.

امتیاز شما به این محتوا

امتیاز شما به این محتوا