براى کالاهاى امانى دو دسته حسابدارى وجود دارد:

1- کالاهاى امانى که صرفا به صورت امانت مى باشد.

2- کالاهاى امانى که براى فروش نزد شرکت دیگران قرار دارد.

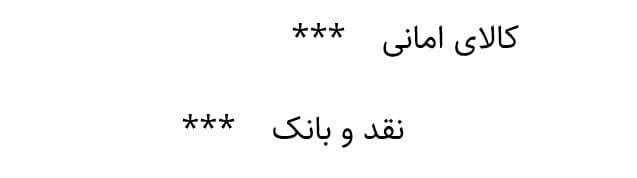

براى آن دسته از کالاهایى که به صورت امانى و از دیگران نزد شرکت نگهدارى مى گردد، مى بایست صرفا اطلاعات آمارى آنها در حسابهاى انتظامى ثبت گردد و در صورت بازگردان آنها، از حساب ها کسر گردد.

به عبارت دیگر در زمان دریافت کالاى امانى خواهیم داشت:

و در زمان بازگرداندن کالا خواهیم داشت:

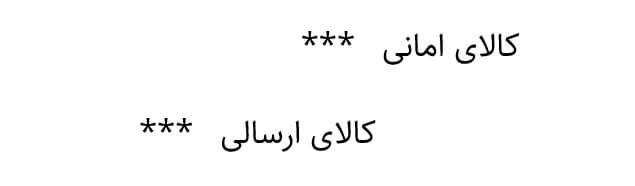

براى کالاهاى شرکت که نزد دیگران به صورت امانى سپرده مى شود نیز ثبت هاى فوق به ترتیب زیر انجام خواهند گردید.

به عبارت دیگر در زمان ارسال کالاى امانى خواهیم داشت:

و در زمان بازگرداندن کالا خواهیم داشت:

کلیه اطلاعات آمارى کالاهاى فوق، خواه امانى نزد ما و خواه امانى نزد دیگران، باید در انبارى که تحت عنوان انبار کالاى امانى نامگذارى مى گردد، ورود و خروج داشته و کنترل گردند.

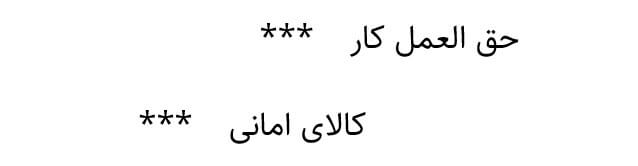

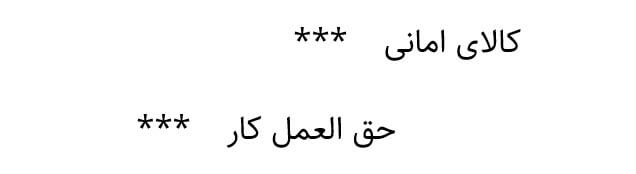

در این حالت، در زمان ارسال کالا به حق العمل کار از طرف آمر ثبت هاى زیر انجام می گیرد. حق العمل کار نیز هزینه هاى لازم جهت انجام فروش محصول را صورت داده و کالاها را بفروش مى رساند و از بابت حق العمل کارى مبلغى را به عنوان دستمزد برداشت نموده که به حساب بهاى تمام شده کالاى امانى برده مى شود و در انتها حق العمل کار مبالغ مربوط به مانده وجوه نقد نزد خود را به حساب بانکى آمر واریز مى نماید.

مراحل انجام حق العمل کارى به صورت زیر است:

الف) ارسال کالا به حق العمل کار (با بهاى تمام شده)

ب) پرداخت هزینه هاى حمل و بیمه و بسته بندى

ج) فروش کالا و ارسال صورتحساب به آمر توسط حق العمل کار ( به قیمت فروش)

د) دریافت مدارک هزینه از حق العمل کار در رابطه با کالا(انجام هزینه توسط حق العمل کار)

ه) محاسبه حق الزحمه حق العمل کار

و) دریافت مبلغ فروش بعد از کسر هزینه ها و حق العمل کارى

دیدگاهتان را بنویسید