گاهی اوقات مبالغی به عنوان وثیقه از دیگران دریافت می شود، به گونه ای که این وجوه در تاریخ مشخصی به افراد بازگردانده می شوند.

به عنوان مثال در اجاره ساختمان، اجاره دهنده ممکن است علاوه بر اجاره، مبلغی را به عنوان ودیعه (رهن) از اجاره کننده در یافت کند و پس از گذشت زمان مقرر مجددا آنرا باز گرداند.

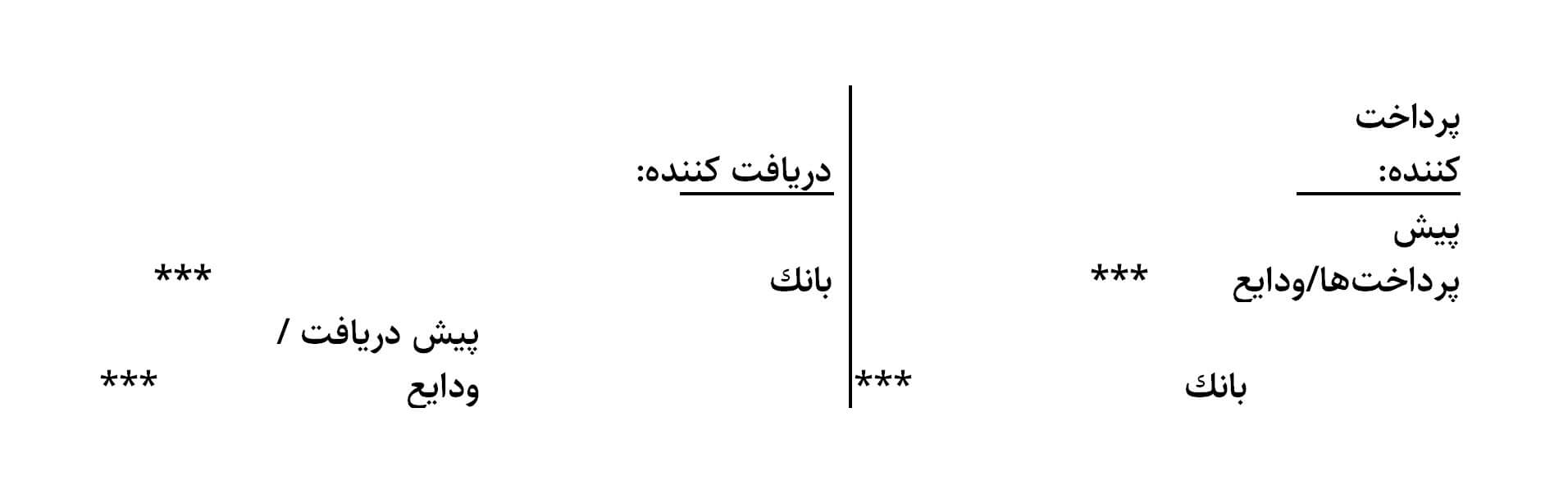

در این حالت، پرداخت کننده ثبت مربوط به پیش پرداخت را می زند و دریافت کننده آن، ثبت مربوط به پیش دریافت خواهد داشت.

در این حالت برای شخصی که این پرداخت را انجام داده، پیش پرداخت (در قالب دارایی) و برای دریافت کننده مبلغ، پیش دریافت (بدهی) ثبت خواهد شد.

دیدگاهتان را بنویسید