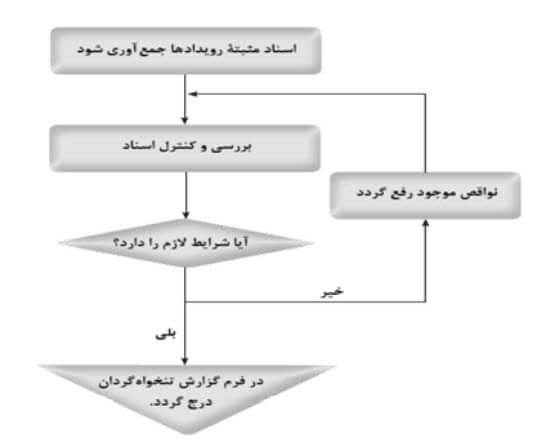

کلیه اسناد مثبته به صورت نمودار زیر کنترل می گردند:

مسئول تنخواه فاکتورها و اسناد مثبته را با رعایت وقوع آنها در فرم روکش تنخواه درج نموده و پس از آنکه کلیه اسناد مثبته مورد نظر را به ترتیب شماره ردیف، به آن ضمیمه نموده، جهت تایید مدارک، تحویل واحد حسابدارى می نماید. پس از انکه فرم تنخواه و ضمایم آن به حسابدارى رسید، مجددا حسابدار باید آنرا مورد بررسی قرار داده و در صورتی که فاکتورى شرایط تایید را نداشته باشد، به تنخواه گردان برگشت داده می شود تا ایراد مورد نظر برطرف گردد. در اینصورت ابتدا روکش تنخواه اصلاح می گردد(فاکتور هزینه هاى غیر قابل قبول حذف می گردند) و سپس معادل مبلغ سند، از صورت تنظیمی کسر و نسبت به پرداخت بقیه مبلغ اقدام می شود. در مواردیکه هزینه انجام شده خرید کالا باشد، برگ رسید کالا به انبار و برگ سفارش خرید می باید ضمیمه فاکتور مربوطه گردد و چنانچه هزینه مربوط به اخذ سرویس یا خدمات باشد، تائید واحد گیرنده سرویس و خدمات در روى فاکتور اصلی هزینه الزامی است.

نمونه ای از روکش تنخواه گردان

دیدگاهتان را بنویسید