کدینگ حسابهای بهای تمام شده و هزینه ها و نیز کارکرد این حسابها در پروسه حسابداری

در این مقاله از زیر مجموعه مقالات مربوط به کدینگ حسابداری به بررسی نحوه کدینگ بهای تمام شده و هزینه ها خواهیم پرداخت و طبقه بندی کدینگ استاندارد آن را توضیح خواهیم داد.

در اغب کدینگ ها، از کدهاى ١ تا ٩ به ترتیب براى گروه حساب هاى به شرح ذیل استفاده مى شود: (کدینگ مربوط به بهای تمام شده در گروه هفتم و هزینه ها در گروه هشتم جای میگیرد)

گروه 1: دارایی جاری

گروه 2: دارایی غیر جاری

گروه 3: بدهی جاری

گروه 4: بدهی غیر جاری

گروه 5: حقوق صاحبان سرمایه

گروه 6: درآمد

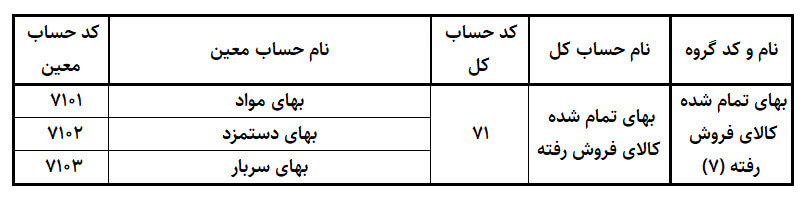

گروه 7: قیمت تمام شده کالای فروش رفته

گروه 8: هزینه

گروه 9: سایر حسابها (شامل حسابهای جذب و انحرافات و حسابهای انتظامی)

کدینگ بهای تمام شده کالای فروش رفته

بسته به آنکه فعالیت یک شرکت در چه دسته اى قرار گیرد، کدینگ متنوع تر و متفاوت خواهد بود. در زیر نمونه اى از کدینگ شرکت هاى تولیدى آورده شده است.

این مقاله در ادامه آموزش کدینگ حسابداری سرمایه و درآمدها ارائه می گردد.

بهاى تمام شده در شرکت هاى مختلف با شاخه هاى فعالیت متفاوت با یکدیگر تفاوت دارند. در این شرکت که تولیدى است.

بهاى تمام شده کالاى فروش رفته شامل هزینه هاى مواد و دستمزد و سربار است ولى به عنوان مثال در شرکت هاى با فعالیت بازرگانى، سرفصل هاى بهاى تمام شده کالاى فروش رفته متفاوت خواهد بود.

در زمان تعریف سر فصل هزینه ها باید دقت داشت که گاهی تقسیم بیهوده حساب ها در ثبت اسناد وقت زیادی از حسابداران می گیرد که نتایج آن آنقدری که که هزینه داشته، استفاده آنچنانی ندارد و یک هزینه تقریبا اضافی است. بنابراین لازم است تا نیازهای گزارشگیری برای هر فعالیت نیز حتما در زمان ایجاد سرفصل های هزینه ای در نظر گرفته شود. تقسیم بندی هزینه های عملیاتی بستگی به زمینه فعالیت و سلیقه کارفا در ارتباط با گزارشات مورد نیاز قابل تغییر و جابجایی است.

در مورد هزینه ها در سرفصل های اداری و عملیاتی (تولیدی) باید این نکته را دانست که هر سرفصل مشترکی بین این دو عنوان می تواند هم در هزینه های اداری و هم در هزینه های تولیدی آورده شود.

مانند هزینه پذیرایی که می توان آنها را با تولید مرتبط کرد و در فصل هزینه های اداری و عمومی نیز هزینه های پذیرایی مربوط به پرسنل اداری و موارد غیر تولیدی را جای داد. در ارتباط با هزینه هاى حقوق و دستمزد هم مى توان در سرفصل هاى حقوق پرسنل ادارى و تولیدى به صورت جداگانه ثبت شود و یا دو حساب کل هزینه حقوق و دستمزد ادارى و تولیدى در سرفصل هاى کل داشته باشیم.

یکى دیگر از راهکارهاى ایجاد کدهاى مشترک در واحد هاى مختلف یک شرکت (مانند حقوق و دستمزد و هزینه هاى پذیرایى و… که در هر دو واحد ادارى و تولیدى استفاده مى شود)، آن است که مى توان حساب هاى معین را به صورت واحد تعریف کرد و براى نشان دادن هزینه هاى بخش هاى مختلف شرکت و تفکیک آنها از همدیگر، از کدهاى تفصیلى شناور استفاده نمود.

آموزش مشاوره مالیاتی با مرتضی ایمانی

آموزش کاربردی، رایگان و قدمبهقدم مشاوره مالیاتی + ابزارهای محاسباتی رایگان

فرصت عضویت رایگان محدود است

۰۰

ساعت

:

۰۰

دقیقه

:

۰۰

ثانیه

مراحل دریافت پروژه مالیاتیروشهای جذب رایگان پروژه مالیاتی تلفنی + آنلاین

پروسه مشاوره مالیاتیاز مشاوره تشکیل پرونده تا رسیدگی مالیاتی

محاسبه مالیات درآمداستفاده از ابزار آنلاین محاسبه هوشمند مالیات

ترفندهای افزایش درآمد از مشاورهساخت آگهیهای حرفهای مشاوره مالیاتی در پلتفرمها

روند رسیدگی و دادرسی مالیاتیصفر تا صد دادرسی مالیاتی و هیاتهای اعتراض مالیاتی

فرصتهای جدید مشاوره مالیاتیمالیات تراکنشهای بانکی و مالیات بر عایدی سرمایه

بررسی فرصتهای جدید در سال 1405بررسی دقیق آمار مودیان مالیاتی نیازمند به مشاوره

قیمت گذاری بر جلسه مشاوره مالیاتیاصول قیمت گذاری و مارکتنیگ مشاوره مالیاتی

چالشهای جدید مدیران کسب و کاردسته بندی نیازهای مالیاتی مودیان جدید در مشاوره

در این دوره شما با مفاهیم اولیه و روند عملی کار حسابداری آشنا خواهید شد، مفاهیمی چون پروسه شناسایی و ثبت رویدادهای مالی، شناسایی ماهیت حسابها، روش ثبت رویدادهای مذکور در دفاتر روزنامه و کل و تهیه ترازنامه آزمایشی، را خواهید آموخت. (این دوره شامل 3 ساعت آموزش ویدئویی و کاملا رایگان است)

سلام وقت بخیر خواهش میکنم بیشتر چالش روی مراکز هزینه هست

بهتره کدینگ زیر رو بسته به نیاز کسب و کار شخصی سازی کنید و یا در صورت گسترده بودن بیزینس از مشاوره آکادمی رشد مالی استفاده کنید: https://roshdemali.com/financial-and-tax-advice/

باسلام

کدینگ حسابداری قنادی چطور می توان انجام داد با تشکر

سلام وقت بخیر خواهش میکنم بیشتر چالش روی مراکز هزینه هست

بهتره کدینگ زیر رو بسته به نیاز کسب و کار شخصی سازی کنید و یا در صورت گسترده بودن بیزینس از مشاوره آکادمی رشد مالی استفاده کنید:

https://roshdemali.com/financial-and-tax-advice/

۱. داراییها (Assets)

۱۱۰۱: صندوق

۱۱۰۲: بانک ملت

۱۱۰۳: موجودی مواد اولیه (آرد، شکر، تخممرغ…)

۱۱۰۴: موجودی محصولات آماده فروش (شیرینی، کیک…)

۱۱۰۵: وسایل آشپزخانه و تجهیزات (فر، یخچال، همزن…)

🔹 ۲. بدهیها (Liabilities)

۲۱۰۱: حسابهای پرداختنی به تأمینکنندگان مواد

۲۱۰۲: مالیات و عوارض پرداختنی

۲۱۰۳: حقوق پرداختنی

🔹 ۳. سرمایه (Equity)

۳۱۰۱: سرمایه صاحب قنادی

۳۱۰۲: برداشت صاحب کسبوکار

🔹 ۴. درآمدها (Revenues)

۴۱۰۱: فروش شیرینی

۴۱۰۲: فروش کیک تولد

۴۱۰۳: فروش نان شیرمال یا محصولات جانبی

۴۱۰۴: درآمد سفارشهای ویژه (مثلاً سفارش جشنها)

🔹 ۵. هزینهها (Expenses)

۵۱۰۱: خرید مواد اولیه

۵۱۰۲: دستمزد کارکنان

۵۱۰۳: اجاره مغازه

۵۱۰۴: قبض برق و آب

۵۱۰۵: بستهبندی و جعبه

۵۱۰۶: تبلیغات و بازاریابی

۵۱۰۷: تعمیرات و نگهداری تجهیزات