هر شرکتى، صرف نظر از هر نوع فعالیت، مشتریانى دارد که برخى بدهکار و برخى بستانکار هستند.

آن دسته از مشتریانى که به شرکت بدهى دارند، در دسته بدهکاران (حساب دریافتنى) قرار دارند و بالعکس آن مشتریانى که از شرکت طلب دارند در دسته بستانکاران (حساب پرداختنى) خواهند بود.

در صورتى که به عنوان مثال شرکت الف در دسته بدهکاران شرکت باشند، براى شرکت الف، شرکت ما در دسته بستانکاران آنها قرار دارد و بالعکس براى مشترى ب که در زمره بستانکاران شرکت ماست، شرکت ما در طبقه بدهکارانشان دسته بندى شده است.

بنابراین مثلا براى عملیاتى مانند فروش تعهدى، ثبت هاى زیر زده مى شود:

بنابراین به ازاى هر قلم در دفاتر شرکت ما که مشترى مورد نظر بدهکار بود، در دفاتر آنها حساب شرکت ما بستانکار خواهد بود. به همین ترتیب براى مشتریان شرکت که در دسته بستانکاران قرار دارند نیز همین روابط برقرار است.

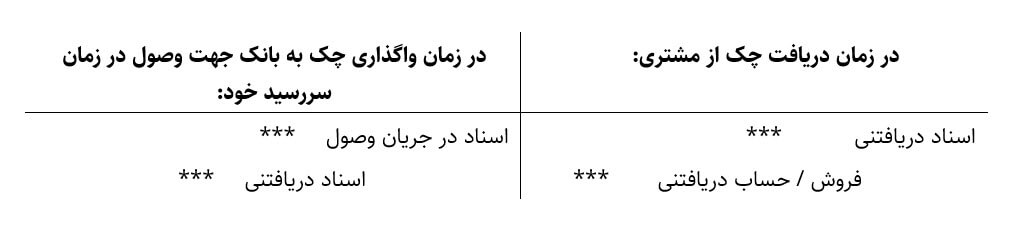

در اغلب شرکت ها هرگونه اسناد دریافتنى (عموما چک) که از بدهکاران دریافت مى گردد، بلافاصله در اختیار بانک شرکت قرار داده مى شود تا بر اساس تاریخ هاى این اسناد، مبالغ چک ها از حساب هاى جارى مربوط به اسناد، وصول شده و به حساب بانک شرکت واریز گردد.

به این عملیات اصطلاحا سر حساب خواباندن چکها اطلاق مى شود. براى کنترل اسناد دریافتى از حسابى تحت عنوان اسناد دریافتنى در جریان وصول استفاده مى شود.

بنابراین هر چک یک چرخه مربوط به دریافت از مشترى تا زمان وصول یا برگشت را طى مى کند:

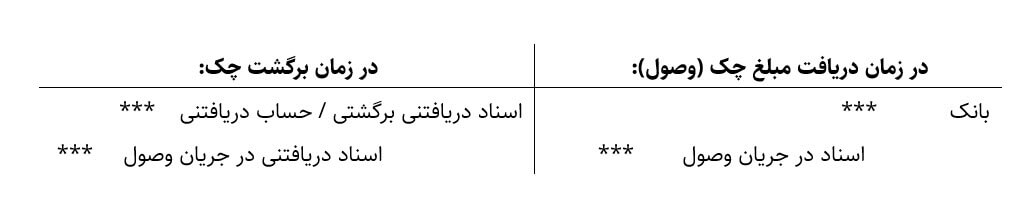

پس از آنکه چک ها به بانک واگذار گردید، بانک مورد نظر با توجه به سررسیدهاى چک ها، مبالغ هر کدام را وصول نموده و اعلامیه آنرا که شماره هاى چک صراحتا در آن ذکر گردیده براى شرکت ارسال مى نماید (به شکل پیامک و …)

و در صورتى که مبلغ چکى از طرف مشترى تامین نگردید، برگشت زده شده و اعلامیه برگشتى نیز از طرف بانک به شرکت اعلام مى گردد. چک برگشتى یا در دسته اسناد برگشتى ثبت مى شود تا تعیین تکلیف گردد یا به مشترى مورد نظر عودت داده مى شود تا به جاى آن، چکى دیگر دریافت گردد.

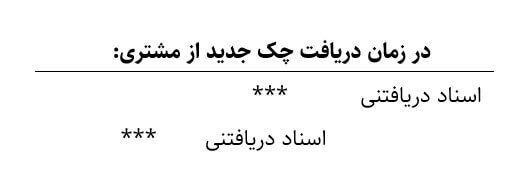

اگر چک مورد نظر به مشترى برگشت داده شد، به ازاى آن، باز هم حساب مشترى مورد نظر بدهکار مى گردد و مجددا در زمان دریافت چک، اسناد دریافتنى بدهکار مى گردد.

به این ترتیب، مراحل طى شده یک چک از زمان دریافت تا زمان وصول یا برگشت دادن به مشترى، از طریق کنترل همزمان حساب هاى متعددى انجام مى گیرد و یک حسابدار حرفه اى مى بایست در دوره هاى خاصى، حساب اسناد دریافتنى و پرداختنى خود را تحت کنترل داشته باشد تا بتواند یک چک را رهگیرى و از سرنوشت آن مطلع باشد.

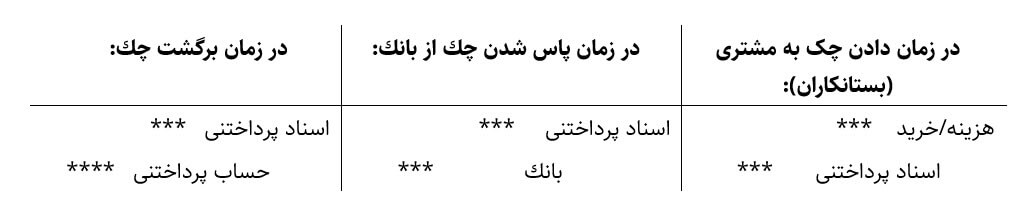

براى اسناد پرداختنى نیز، یک چک از زمان دادن به مشترى تا زمانى که مبلغ آن از حساب بانکى کسر مى گردد، در حساب هاى اسناد پرداختنى، بانک و حساب پرداختنى داراى گردش خواهد بود و از طریق کنترل مشابه بر روى این حساب ها مى توان آنرا به سادگى مورد رهگیری قرار داد.

دیدگاهتان را بنویسید