الف – اگر شرایط به صورت CIF باشد، شرکت فروشنده هزینه حمل و بیمه را پرداخت می نماید. بدین ترتیب شرکت خریدار صرفا ٠١% پروفرما را به عنوان سپرده ثبت سفارش نزد بانک قرار خواهد داد.

ب – اگر شرایط به صورت FOB باشد، شرکت فروشنده هیچ هزینه اى بابت هزینه هاى حمل و بیمه نخواهد پرداخت و به این ترتیب به عهده خریدار خواهد بود. در اینصورت، بانک مبلغ 20% مبلغ پروفرما را به اصل پروفرما اضافه نموده و از مبلغ ایجاد شده نهایی 10% را به عنوان سپرده از خریدار دریافت می نماید.

ج – در صورتی که شرایط به صورت C&F باشد، فروشنده صرفا هزینه حمل را پرداخت می نماید و لذا خریدار می بایست هزینه بیمه را خود انجام دهد. بنابراین بانک از شرکت خریدار میخواهد که کالاى خود را بیمه نموده و مبلغ بیمه را به صورت ارزى به پروفرما اضافه می نماید و سپس از مبلغ کل حاصل شده، 10% را به عنوان سپرده از خریدار دریافت می نماید.

در این حالت شرکت خریدار ثبت زیر را خواد زد:

2 – پرداخت مبلغ کل خرید به بانک گشایش دهنده اعتبار:

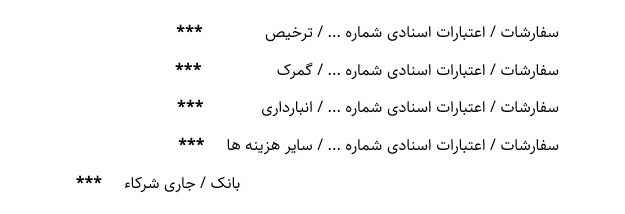

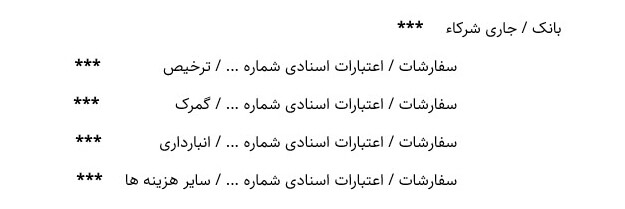

3 – انجام هرگونه هزینه به صورت هزینه انباردارى، گمرک، ترخیص، تمبر مالیاتی، فکس، ثبت سفارش و … به حساب خود دارایی (اعتبارات اسنادى) و تحت عناوین مجزاى حسابها انتقال داده می شوند.

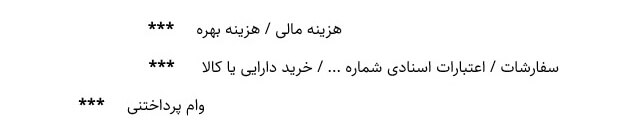

نکته : در صورتی که از یوزانس استفاده شود، به جز موارد فوق، هزینه بهره اى که به فروشنده و به صورت ارزى پرداخت می شود نیز به بهاى اعتبارات اسنادى اضافه می شود:

و در صورتیکه از فاینانس استفاده نماییم، این هزینه به عنوان هزینه مالی، به هزینه هاى دوره افزوده می شود:

4 – تسعیر ارز مربوط به حساب پرداختنی در صورتی که شرکت در انتهاى سال بوده و نرخ ارز تغییر نماید:

در صورتی که نرخ ارز افزایش داشته باشد:

در صورتی که نرخ ارز کاهش داشته باشد:

5 – دریافت کالا یا دارایی خریدارى شده و ارائه برگ سبز گمرک آن به بانک و در نتیجه دریافت سپرده گشایش اعتبار(بانک این مبلغ را به حساب بانکی شرکت نزد همان بانک واریز می نماید):

6 – در زمان دریافت کالا یا دارایی خریدارى شده، حساب اعتبارات اسنادى به طور کامل و با جزییات آن بسته می شود و به حساب دارایی مورد نظر (کالا یا دارایی) منتقل می شود:

امتیاز شما به این محتوا

امتیاز شما به این محتوا