1- ثبت خرید مواد اولیه:

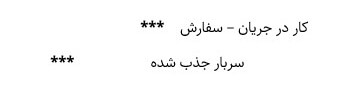

2- ثبت صدور مواد از انبار جهت تولید هر سفارش:

مواد اولیه که برای تولید محصول و سفارشى خاص از انبار خارج مى شوند، به دو دسته مستقیم و غیر مستقیم هستند. مواد مستقیم به حساب کار در جریان ساخت و سفارش مورد نظر برده مى شوند(در سیستم، سفارشى که برای آن مواد اولیه از انبار صادر شده است ثبت مى شود) و مواد غیر مستقیم به حساب کنترل سربار برده مى شود زیرا مواد غیر مستقیم در دسته بندی سربار مى باشد.

3- ثبت دستمزد سفارشات:

به همان ترتیبى که برای مواد مستقیم و غیر مستقیم بیان شد، کلیه هزینه های دستمزد به صورت مستقیم و غیر مستقیم از یکدیگر تفکیک شده و به ترتیب به حساب های کار در جریان ساخت سفارش و کنترل سربار برده مى شوند.

4- ثبت سربار واقعى:

منظور از حساب های مختلف، حسابهای هزینه های مختلف شامل هزینه های گاز، استهلاک، برق و …. است.

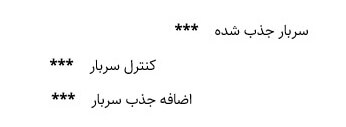

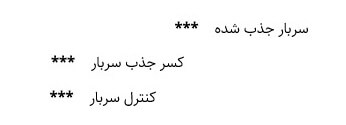

5- ثبت سربار جذب شده:

الف – در صورتى که اضافه جذب سربار داشته باشیم:

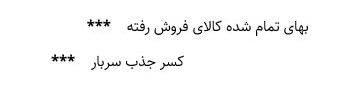

ب – در صورتى که کسر جذب سربار داشته باشیم:

برای بستن حساب اضافه یا کسر جذب سربار:

و یا اینکه:

اگر تفاوت بین سربار واقعى و جذب شده با اهمیت باشد:

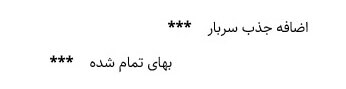

1- یا مى توان آن را مستقیما به حساب بهای تمام شده کالای فروخته شده منظور کرد.

2- یا مى توان این مغایرت را بین حساب های کار در جریان ساخت، موجودی کالای ساخته شده و بهای تمام شده کالای فروش رفته به نسبت مانده آنها سرشکن نمود.

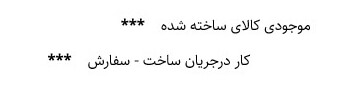

6- ثبت تکمیل سفارش: در این مورد حساب کار در جریان آن سفارشى که تکمیل شده است، مانده گیری شده و ثبت زیر زده مى شود:

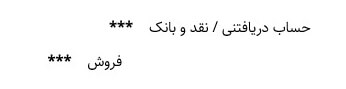

7- ثبت فروش کالا:

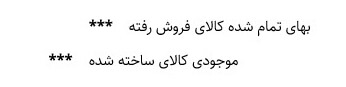

و به دلیل به روز کردن حساب بهای تمام شده کالای فروش رفته:

در سیستم هزینه یابى سفارشات، ضایعات اگر عادی باشد، موجب افزایش بهای تمام شده سفارش یا سفارشات مربوط مى شود.

بهای تمام شده مواد، دستمزد، سربار موجود در کالای ضایع شده در طرف راست حساب کار در جریان ساخت منظور شده و در بهای تمام شده سفارش یا سفارشات مربوطه منظور مى شود. در زمان ارسال کالای تکمیل شده به انبار و لزوم تعیین بهای تمام شده سفارش تکمیل شده دو حالت ممکن است اتفاق بیفتد:

حالت اول: کالاهای ضایع شده و منظور شده به بدهکار حساب کار در جریان ساخت کلا از بین رفته تلقى شده و هیچگونه ارزش بازیافتنى ندارد.

حالت دوم: کالاهای ضایع شده دارای ارزش قابل بازیافت مى باشد و مى توان آن را به فروش رساند.

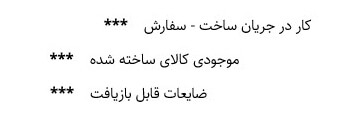

ثبت انتقال کالای ساخته شده:

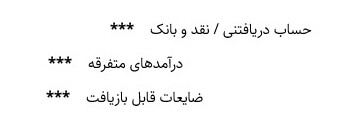

ثبت فروش ضایعات به بیش از ارزش قابل بازیافت تخمینى:

امتیاز شما به این محتوا

امتیاز شما به این محتواهر سؤال و یا دیدگاهی داری مطرح کن!... (خیلی سریع پاسخ میدیم)

سپاس

سلام ممنون از شما که همراه آکادمی رشد مالی هستید

خیلی مبهم وگیج کننده

سلام وقت بخیر خانم فاطمه عباسی عزیز

کجاشرو مشکل دارید بفرمایید تا توضیح بدیم خدمتتون