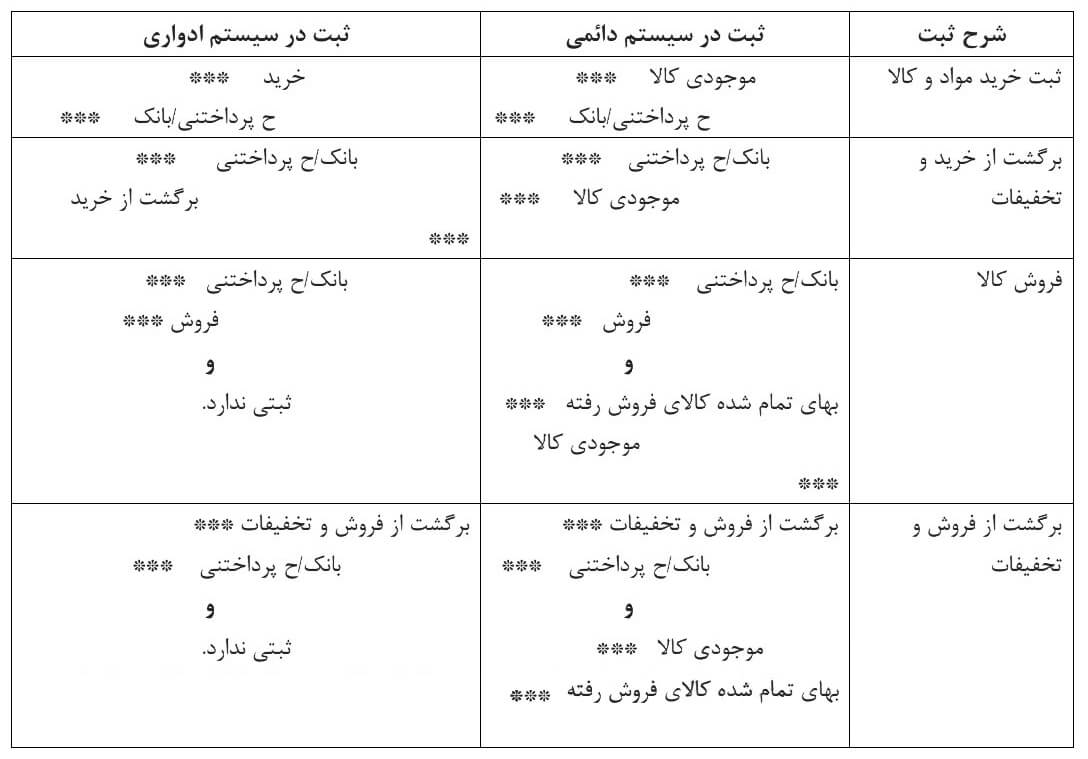

در روش دائمى ، بجز نگهدارى حساب موجودى مواد براى هر خرید، در زمان هر فروش، باید بجز ثبت فروش، ثبت مربوط به بروزرسانى بهاى تمام شده کالایى که به فروش رسیده نیز صورت گیرد. بنابراین در هنگام فروش و برگشت از فروش و تخفیفات، دو ثبت انجام مى گیرد.

امتیاز شما به این محتوا

امتیاز شما به این محتوا