عبارت است از الزام شخص (جاعل یا کارفرما) به اداى مبلغ یا اجرت معلوم (جعل) در مقابل انجام عملى معین طبق قرارداد.

بانک مىتوانند به منظور ایجاد تسهیلات لازم براى گسترش امور تولیدى، بازرگانى و خدماتى با تنظیم قرارداد و به عنوان عامل یا عندالاقتضاء به عنوان جاعل، مبادرت به جعاله نمایند.

این تسهیلات به منظور تعمیر یا تکمیل ساختمان و در بخش هاى صنعتى و معدنى، کشاورزى، ساختمانى، خدماتى، بازرگانى و به اشخاص حقیقى پرداخت مىشود. یکى از وام هایى که یک بنگاه اقتصادى مى تواند دریافت نماید و جهت خرید کالا و مواد اولیه استفاده نماید، وام جعاله است.

در زمانى که یک بنگاه اقتصادى نیاز به موجودى کالا دارد و براى کل مبلغ آن، موجودى نقدى مورد نیاز را نمى تواند تهیه نماید، مى تواند باقیمانده مبلغ کل را از طریق استقراض از بانک تامین نماید. در این نوع از تسهیلات، بانک مورد نظر، به دلیل رعایت موارد مربوط به احکام اسلام در خصوص استفاده نکردن از ربا، 20% مازاد بر مبلغ مورد نیاز شرکت را به عنوان سهم الشرکه شرکت در این مبادله، از وام شرکت برداشت مى کند.

در اینصورت مبلغ وام با احتساب 20% اضافه تر محاسبه خواهد گردید. کلیه مراحل گرفتن وام از زمان اخذ وام تا زمان بازپرداخت آن به صورت زیر ارائه مى گردد:

در این مرحله، شرکت نیاز به وجوه نقد دارد که مى بایست آنرا از طریق استقراض تهیه نماید. بن ابراین در این حالت، پس از طى مراحل ادارى و پر کردن فرمهاى لازم، بر مبناهاى اساسى وام جعاله توافق مى گردد.

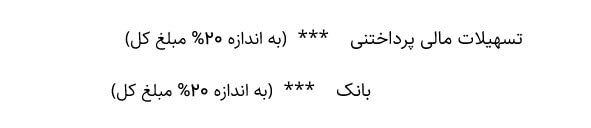

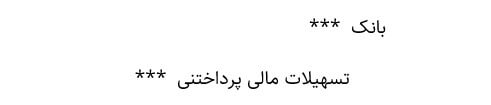

اساس این نوع وام آن است که 20% مازاد بر مبلغ مورد نیاز شرکت مى باشد و بنابراین شرکت مى بایست به مبلغ کل کالاهاى خریدارى شده پیش فاکتور ارائه نماید تا بانک مبلغ وام را به حساب این تامین کننده واریز نماید. در این زمان، کل مبلغ 100% وام محاسبه شده و سپس روز قبل از پرداخت وام، 20% آن به بانک واریز مى گردد و ثبت زیر زده مى شود:

آن چه در این زمان اهمیت دارد، محاسبه مبلغ 20% مورد نظر است. در ادامه، روز دریافت وام، کل مبلغ وام به حساب تامین کننده کالا واریز مى شود و ثبت زیر زده مى شود:

در این مرحله کالا از طرف تامین کننده به شرکت ارسال و توسط شرکت دریافت مى گردد و بسته به نوع سیستم شرکت در ارزیابى موجودى کالا، ثبت صورت مى گیرد:

در همین زمان، سود وام بانکى (که براى شرکت به عنوان هزینه بهره است) بر اساس مبلغ کل، نرخ و مدت زمان وام بر حسب روز به شرح زیر محاسبه مى گردد و ثبت زیر زده مى شود:

مبلغ کل بهره وام =365/ [مدت (روز)*نرخ*مبلغ وام]

نکته: در صورتى که نرخ به صورت بدون درصد محاسبه شود، در مخرج این کسر بجاى 365 از عدد 36500 استفاده مى شود.

نکته: در این زمان نیز، مانده حساب تسهیلات مالى پرداختنى به مبلغ اصل وام بعلاوه مبلغ کل بهره مى باشد.

در ادامه، به موازات پرداخت وام، کل پیش پرداخت بهره سنوات آتى (کل هزینه بهره وام) از این حساب کسر شده و به حساب هزینه مالى/ هزینه بهره انتقال مى یابد.

و اصل وام نیز به صورت زیر تسویه مى گردد:

نکته: اگر مدت زمانى که قرار بر تسویه وام است، در دو سال متوالى اتفاق بیفتد، براى رعایت اصل تطابق هزینه با درآمد، آن قسمت از سود بانک که در سال جارى است، به صورت هزینه محقق شده است و باید از حساب پیش پرداخت خارج شده و به حساب هزینه هاى مالى/هزینه بهره وارد گردد و مابقى هزینه بهره بانکى در زمان بازپرداخت نهایى وام شناسایى و ثبت گردد.

در صورتى که شرکت از پرداخت در زمان سررسید وام امتناع نماید، بانک بر اساس نرخ هاى معینى، مبلغى را به عنوان جریمه دیرکرد محاسبه و از شرکت دریافت خواهد نمود. یکى از قواعدى که بانکها بر مبناى آن جریمه دیرکرد را محاسبه مى کنند، محاسبه به صورت پلکانى و بر اساس فرمول زیر است:

تا 60 روز دیرکرد جریمه دیرکرد با نرخ 6% محاسبه مى گردد.

از 61 روز تا 90 روز دیرکرد جریمه دیرکرد با نرخ 8% محاسبه مى گردد.

از 91 روز تا 120 روز دیرکرد جریمه دیرکرد با نرخ 10% محاسبه مى گردد.

از 121 روز تا 150 روز دیرکرد جریمه دیرکرد با نرخ 12% محاسبه مى گردد.

از 151 روز به بالا براى دیرکرد جریمه دیرکرد با نرخ 14% محاسبه مى گردد.

مبناى محاسبه جریمه دیرکرد به صورت فرمول زیر است:

جریمه دیرکرد = 365 / [(کل تسهیلات+کل بهره تسهیلات (در برخی از وامها این رقم در محاسبات است))*زمان تا سررسید*نرخ های جدول]

نکته: الزاما نباید مبناى محاسبات بانکى مورد قبول واقع شده و مدیر مالى شرکت تابع محاسبات بانک باشد؛ بلکه مى بایست مدیر مالى، خود نیز اطلاعات مربوط به مبناى محاسبات هر بانک را دریافت نموده و این محاسبات را شخصا انجام دهد.

در زمان تعلق گرفتن این جریمه، مبلغ آن از طریق ثبت زیر به حساب هزینه مالى/وجه التزام تسهیلات(جریمه دیرکرد) برده شود:

کل بهره وام = 2400 / [(1+مدت به ماه)*نرخ*اصل وام]

مبلغ هر قسط به صورت ماهانه = (مدت کل به ماه) / [(بهره تسهیلات)+اصل وام]

در این صورت، براى هر قسط پرداختى، ثبت هاى زیر انجام مى گیرد:

– بابت دریافت وام:

– بابت ثبت کل بهره وام:

– بابت تحقق هزینه هاى بهره هر قسط:

– بابت پرداخت مبلغ هر قسط:

و این اقساط ثبت زده مى شوند تا کل اقساط پرداخت گردند و مانده حساب تسهیلات مالى پرداختنى صفر گردد.

مبناى محاسبات جدید به صورت زیر خواهد بود:

در زمان دریافت وام:

سپس مبلغ اصل وام براى خرید دارایى صرف خواهد شد و خواهیم داشت:

و در ازاى هر بار پرداخت اقساط، پس از شناسایى اصل و فرع آن به صورت تفکیک شده، سهم هر قسط مربوط به هزینه هاى بهره به عنوان بهاى تمام شده دارایى مورد نظر و به حساب دارایى انتقال مى یابد.

براى هر قسط خواهیم داشت: پیش پرداخت بهره سنوات آتی

و بنابراین، کل اصل وام در یک لحظه به حساب دارایى برده مى شود و بهره ها به ازاى هر بار پرداخت اقساط به حساب دارایى برده مى شود و به این ترتیب اگر دارایى مورد نظر زمین بود، بهاى تمام شده آن به روز خواهد شود و در صورتى که ساختمان در دست تکمیل بود، پس از آنکه ساخت و تکمیل ساختمان به همراه تمام اقساط پایان یافت، کل مبالغ منتقل شده به حساب دارایى در جریان تکمیل مربوط به وام به حساب دارایى مشهود مورد نظر انتقال خواهد یافت.

در این نوع از وام، در صورتى که شرکت نیاز به وجه نقد داشته باشد و نخواهد از تسهیلات بانکى استفاده نماید، مى تواند اسناد دریافتنى خود را نزد بانک تنزیل نموده و مبلغ آنرا دریافت و استفاده نماید.

منظور از تنزیل کردن اسناد دریافتنى آن است که، شرکت اسناد دریافتنى خود را به بانک ارائه نموده و در ازاى جمع مبالغ آنها، وجه نقد از بانک دریافت خواهد کرد. در اینصورت وام که به اصطلاح، عاملیت دریافت این اسناد را بر عهده دارد، مبلغى را بر اساس مبلغ اسمى چک (مبلغ نوشته شده بر روى چک)، نرخى توافقى و بر اساس مدت زمان باقى مانده از زمان تنزیل چک تا سررسید آن بر حسب روز، به عنو ان کارمزد انجام این امر کسر مى نماید. این مبلغ به منزله هزینه هاى مالى/هزینه تنزیل اسناد دریافتنى خواهد بود.

محاسبه مبلغ کارمزد مورد نظر بر اساس فرمول زیر است:

سود با بهره تنزیل اسناد دریافتنی = 36500 / (نرخ توافقی*مدت تنزیل بر حسب روز*مبلغ اسمی چک)

روش هاى ثبت هزینه هاى کارمزد بانکى که بانک کسر مى نماید به دو صورت است:

1- بانک مبلغ کارمزد مورد نظر را از جمع مبالغ چک کسر نموده و مابه التفاوت را به حساب بانکى شرکت واریز نماید و شرکت در زمان دریافت هزینه کارمزد را ثبت بزند.

2- تا زمان سررسید هر کدام از اسناد دریافتنى مبلغ کارمزد را ثبت ننموده و در زمان هر سررسید مبلغ کارمزد ثبت گردد.

معمول ترین و متداولترین نوع ثبت، ثبت نوع اول است. ثبت مورد نظر براى هر یک از اسناد دریافتنى در زمان تنزیل به صورت زیر خواهد بود:

امتیاز شما به این محتوا

امتیاز شما به این محتوا