در این روش هر دارایی طی سنوات مشخصی به میزان ثابت در هر سال مستهلک می شود. مثلا دارایی به ارزش A ریال به صورت مستقیم به سال با نرخ 10% هر سال معادل 10% از ارزش اولیه آن (A) مستهلک می شود.

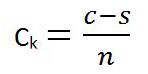

اکثر مؤسسات، به دلیل سهولت، از این روش استفاده می نمایند. در این روش، ارزش اسقاطی دستگاه از قیمت خرید آن کسر و بر تعداد سال هاى تقریبی عمر مفید آن تقسیم می شود تا هزینه استهلاک یک سال تعیین سال مستهلک گردد و ارزش n ریال خریدارى شده است و پس از a گردد. اگر فرض کنیم دستگاهی به مبلغ هزینه استهلاک هر سال باشد، استهلاک سالانه دستگاه c ریال برآورد شده باشد و b اسقاطی یا قراضه آن عبارت است از:

(Ck=هزینه استهلاک c=بهاى تمام شده s=ارزش اسقاط n=عمر مفید)

امتیاز شما به این محتوا

امتیاز شما به این محتوا